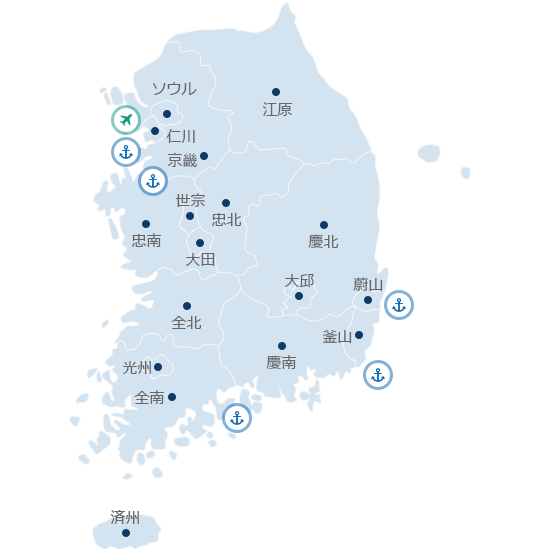

韓国の17の広域自治体はそれぞれ特化した投資環境とサービスを提供しています。

韓国の首都、ソウルは北東アジアにおけるビジネスの中心地であり、 韓国産業の集積地として、アジア最大市場の中国と日本の間に 位置しています。ソウルの面積は全国土の0.6%に過ぎないものの、 韓国GDPの21%はソウルから生み出され、金融の50%以上がソウルに 集中しています。

大韓民国の首都、ソウルから28kmの距離にある仁川は、仁川港の 拡張と仁川国際空港の開港(2001.3)、各種産業・物流団地の構築、 観光・レジャー団地と新しい住宅団地の建設、松島新都市の開発と 経済自由区域庁の開庁(2003.10)、青羅・永宗地区開発と都市再生 事業、2014アジア競技大会の開催など、開発と成長を続けています。

京畿道は、世界トップの韓国企業のみならず、世界有数のグローバル 企業が集まっている北東アジア最大の生産基地です。北東アジアの 中心ともいえる京畿道は、中国と世界への橋頭堡として、ビジネスに 最適な環境を備えています。空港と港湾、東アジアと太平洋地域を つなぐ地理的要衝であり、投資誘致支援サービスなど企業のニーズに 合わせた各種の行政サービスを提供しています。

襄陽国際空港、東海港とともに様々な高速道路の開通により、 ソウルだけでなく韓国の主要大都市へ容易にアプローチできるように なりました。また、交通インフラだけでなく、大規模な生産施設に 求められる多様な産業インフラが構築されており、企業活動の便宜を 提供しています。さらに江原道は2018年平昌冬季五輪を誘致するなど、 韓国観光レジャー産業の中心地となっています。

忠清南道は韓国の中心部に位置しており、全国どこからも2時間以内 にアクセスできる最高の地理的条件を備えています。 忠清南道は豊富な人的資源や充実した社会インフラ、低コストで 開発できる土地、そして世界で最も低廉で安定的な電力と豊富な 産業用水などを備えた魅力的な投資先です。

大田は新しく開発中の世宗市(行政中心複合都市)に隣接しており、 交通の中心地というメリットがあります。 大田は大徳研究団地を通じて科学都市に成長し、政府大田庁舎 (統計庁・調達庁をはじめとする10の政府機関が所在)が位置する 行政中心都市としての役割を果たしています。

韓国の実質的な行政首都である世宗特別自治市は、首都圏への一極集中による副作用を解消し、国のバランスの取れた発展と競争力強化に資するために構築されました。また、「国際科学ビジネスベルト事業」を通じて世界中の優秀な頭脳が集まっており、科学とビジネスが融合した国の成長ネットワークづくりの中心地となっています

忠清北道は、行政中心複合都市へのゲートウェイともいえる清州国際 空港とKTX(韓国高速鉄道)五松駅、格子型高速道路など 交通網が 充実しています。また、五松・梧倉団地を軸とする韓国最高のIT・BT 先端産業とインフラ、最高の立地条件、優秀で豊富な人材を保有しています。

慶尚北道は世界の電子・繊維産業の中心地として、韓国の経済成長を 牽引してきました。また、首都圏に次ぐ多くの大学(47校)が所在して おり、豊富な研究人材と技術力を保有しています。 慶尚北道は高速道路、鉄道、空港など便利な交通網、豊かな産業 用地、質の高い優秀な産業人材、地域別の独特な産業戦略で、 企業誘致に最適な環境を構築しています。

全羅北道は華やかな歴史と文化、韓国固有の伝統が受け継がれた 地域です。 セマングムや群長新港開発事業などが推進されている対中国貿易の 中心地であり、現在は紙・繊維から自動車・造船産業へと産業が多様化 しています。2007年からは部品素材、食品、再生エネルギーなど新たな 成長エンジン産業を中心に高度化が進んでいます。

産業インフラが充実している先端産業都市の大邱は、R&D(研究開発)特区の指定、知識創造型経済自由区域の開発、国家科学産業団地・テクノポリス・先端医療複合団地・ロボット産業クラスターの造成など、数多くの国策事業と地域発展事業を積極的に推進しています。

光州の正義感が豊かな光州を作ります。開放的で包容的な都市へ跳躍し、優れた技術さえ備えれば、誰でも成功できる経済生態系を構築しています。自動車、電池、光産業、金型産業を融合・複合し、新しい技術を組み合わせ競争力を向上させる一方、エネルギー新産業と文化コンテンツ産業を第4次産業革命時代の成長エンジンとして育成してまいります。

21世紀、北東アジアは世界の物流・貿易において最も重要な役割を担う 地域として注目を集めています。このような北東アジア経済圏の中心 には、全羅南道があります。大陸への起点として、また太平洋への 橋頭堡として、大佛自由貿易地域とともに光陽湾圏経済自由区域が 指定されるなど、投資環境は画期的に改善しており、ビジネスに最適な 環境を備えた地域として成長しています。

慶尚南道は東南圏の産業集積地、釜山、光陽・晋州、大邱・浦項の 大都市圏などに隣接しており、道内人口1,500万人という巨大な消費 市場を抱えています。また、韓国最大の輸送装備密集産業地帯、 先端防衛産業の集積地であり、国家研究機関、大学、企業研究所 などの研究開発インフラが充実しています。

「ビジネスしやすい都市」蔚山広域市は地域別GDP全国1位として、韓国の経済発展を牽引してきた韓国国内最大の産業都市です。国内最大規模の産業団地と最先端の港湾施設など最適な物流インフラ、優れた人材及び先端研究施設とともに、世界的な企業が集まっているビジネスフレンドリーな都市で、安定的かつ競争力のある投資環境を備えています。また、蔚山は新・再生可能エネルギーと先端技術中心の産業転換をリードし、挑戦と革新の精神でより明るい未来に向け、世界中の投資家と共にグローバル先端産業都市の中心に跳躍しようとしています。

市民が幸せな北東アジアの海洋首都である釜山は人口350万人の韓国第二の都市であり、第一の港湾都市です。 韓国のコンテナ輸送量の90%を担当しており、世界150カ国530以上の港湾と物流ネットワークを構築し、 地政学的に新北方大陸経済圏と新南方海洋経済圏の橋渡し役の国際関門都市として、映画・映像、ICT、金融、マイスの都市に新たに誕生しています。

火山島の済州と溶岩洞はユネスコの世界自然遺産に登録されるなど、その自然の価値を世界的に認められています。2002年国際自由都市に、2006年特別自治道に指定され、国内外の資本を活用して中核産業の開発に力を注いでいます。また済州は、国内外資本に対する差別のない租税減免など、積極的な行政サービスを提供しています。

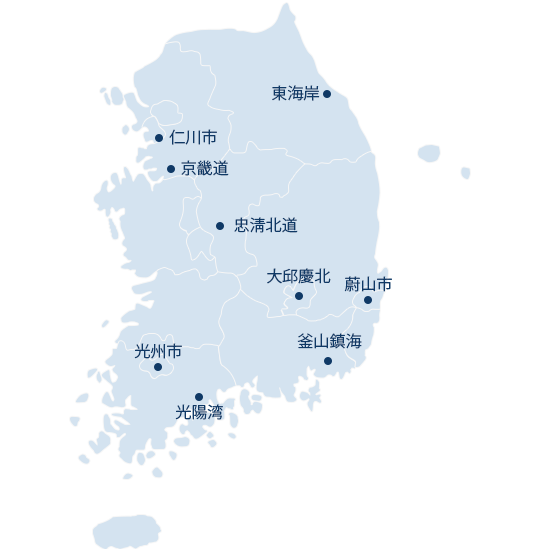

世界の資本と情報が集中する国際的なビジネスの中心地、グローバル企業に 最適な経営環境、大韓民国経済自由区域です。

韓国の経済自由区域(Korean Free Economic Zones : KFEZ)は外国人投資企業の経営環境と生活環境を改善し、各種の規制緩和を通じて企業の経済活動の自主性と投資誘因を最大限保証し、外国人投資を積極的に誘致するための特別経済区域を意味し、2003年の仁川からはじまり、釜山ㆍ鎮海、光陽湾圏、京畿、大邱ㆍ慶北、忠北、東海岸圏、光州、蔚山の計9ヵ所が造成・運営されています。

グローバルビジネスハブとして生まれ変わる仁川。12年連続ASQ(米国品質協会)1位に選定された仁川国際空港や急成長している仁川港の港湾インフラ、松島グローバルキャンパスに開校した5つの海外の大学の分校など、国際業務団地を中心に国際的水準のビジネス環境を誇ります。バイオ、物流、医療、教育、先端産業などあらゆる分野を有する仁川経済自由区域(IFEZ)です。

京畿経済自由区域(GGFEZ)は、西海岸経済ベルトの中央に位置し、先端産業·物流·流通産業の平沢浦升(BIX)地区、玄徳地区、陸・海・空の無人移動体を研究・開発する始興ベゴッ地区の3地区で造成されます。

江原道地域で外国人投資企業の経営環境と生活環境を改善し、各種の規制緩和を通じた企業の経済活動の自主性と投資誘因を最大限保証する特別経済特区です。多様な税制支援、自由な経済活動のための規制緩和、便利な生活環境、行政サービスの迅速な提供により、自由で幅広い企業活動を保証します。 グローバルレベルの国際複合観光都市の造成により1年中楽しめる休養型観光レジャー産業、水素エネルギー産業、先端素材部品産業が活発な北東アジア経済の中心地、江原経済自由区域(GSFEZ)です。

中部内陸圏域に位置し、全国各地への最短のアクセスが確保できる四通八達の交通の要地、忠清北道。 中部圏の産業をけん引し、グローバル都市を育成するための前進基地としてバイオ産業を育成し、回転翼整備産業を連携した都心型航空交通(Urban Air Mobility)産業のハブとして生まれ変わった忠北経済自由区域(CBFEZ)です。

韓国唯一の「AI経済自由区域」である光州経済自由区域は、第4次産業革命の中核分野である人工知能を中心に未来型エコカー、スマートエネルギー、医用生体工学などの先端技術の融合複合を通じて韓国の革新成長の拠点として造成されています。

AI融合複合地区、 未来型自動車地区、スマートエネルギー1、2地区で造成された光州経済自由区域は、企業の投資とビジネスの成功のための最適な環境を約束します。

貴社の成功のために完璧に準備された最適の6特化地区、17団地の開発を通じてダイナミックな国際貿易都市としての姿を整え、北東アジアの物流 · 新産業· 観光のハブとして生まれ変わろうとしています。

韓国の知識基盤産業及びサービスインフラがバランスよく整った大邱・慶尚北道地域。 IT融合、先端輸送機械部品、メディカル産業を中心に事業敷地、R&D施設、商業及び居住環境を安定的に提供します。 韓国最大の自動車部品、IT/SW産業及び医療、鉄鋼産業など、韓国の主力産業クラスターの要であり、豊富な人的資源を誇る大邱・慶北経済自由区域(DGFEZ)です。

蔚山は一人当たりの地域総生産が韓国1位の産業都市で、自動車·造船·石油化学関連の世界的な企業が位置していることはもちろん、それをサポートする港湾·空港·鉄道などの優秀な産業インフラやUNIST(蔚山科学技術院)·エネルギー経済研究院·韓国化学研究院などの多様な研究機関も有しています。蔚山は今後も、韓国の産業発展において重要な役割を担うために、未来モビリティ·バイオ·化学新素材·水素/低炭素エネルギー産業を重点的に育成する計画であり、その中心に蔚山経済自由区域があります。

コンテナ取扱量世界7位、トランシップ貨物世界2位の釜山港は、韓国の貨物取扱量の75%を担当する北東アジア最高の物流中心地です。造船·自動車·機械産業が集中するグローバル産業クラスターの中心地で、電気自動車・データセンターなどの次世代デジタル産業の中核地域が釜山·鎮海経済自由区域です。