产业焦点

- Home

- 潜力产业及选址

- 最新产业信息

- 产业焦点

微信扫描二维码分享

[能源]

【能源】韩国电池产业 – 着眼充实内涵,通过投资组合多元化,确保研发技术差距

创建日期

2024.04.05

电池产业概况

电池:韩国作为全球电池产业的领导者,面对全球贸易环境变化,化危机为机遇

电池是全球能源转换的核心产业。随着发达国家为应对气候变化纷纷设定碳中和目标并推动汽车电动化,电池产业也在急剧增长。其中,电动汽车被视为碳中和与循环经济的解决方案,带动电池产业的发展。虽然在全球利率上调导致的经济停滞、俄乌冲突带来的欧洲能源价格飙升等因素影响下,引发对电动汽车市场的增长放缓忧虑,但这些不过于外部变量导致的短期现象,从中长期来看,预计会持续实现增长。随着电动汽车市场出现“Chasm现象”(大众化前暂时需求停滞) ,增长率预估值也在被下调,但主要国家的燃油车退市计划仍然有效,今后随着电动汽车需求持续增加,OEM供应商有望阶段性地扩大电动汽车生产相关投资。

表1. 各国燃油车退市时间表

| 国家 | 退市时间 | 国家 | 退市时间 |

|---|---|---|---|

| 欧盟 | 2035年 | 瑞典 | 2030年 |

| 挪威 | 2025年 | 丹麦 | 2030年 |

| 荷兰 | 2025年 | 法国 | 2035年 |

| 英国 | 2030年 | 美国(加利福尼亚) | 2035年 |

| 德国 | 2030年 |

* 美国将2032年电动汽车及氢能源汽车占新车销售比例目标调至最低35%。

韩国电池产业在笔记本电脑和手机用小型电池领域居世界首位,而在急速增长的电动汽车电池、储能装置(ESS)等中大型二次电池领域也占据了全球领先位置。目前,韩国在世界电池市场上的市占率为37%,从供应量上仅次于中国,位居世界第二,但在除中国以外的海外市场占比为54.1%,为世界第一。

表 2. 中国以外市场占比

| 中国以外 | 2019年 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|---|

| 韩国 | 36.2% | 54.0% | 56.7% | 54.1% |

| 中国 | 8.6% | 12.1% | 18.5% | 27.3% |

| 日本 | 53.9% | 33.1% | 24.3% | 17.6% |

* 来源:SNE调研

另一方面,即使韩国电池企业取得了突飞猛进的发展,但最近的全球贸易环境不容乐观。全球供应链日趋短链化,资源民族主义抬头等,这对在电池材料及矿物方面高度依赖于进口的韩国来说,成为相当的负担。美国、欧盟等主要发达国家正在努力从国家层面培育碳中和能源转换的核心基础——电池产业,并纷纷推出大规模电池产业扶持政策,以及核心矿物和材料相关供应链内化政策,例如美国的IRA、欧洲的CRMA等。随后,如黑洞般吸引海外投资并迅速在本国构建电池产业基础。据推测,韩国电池企业的订单金额达1,000万亿韩元,韩国三大电池制造商计划以美国和欧盟为中心,到2025年投资52万亿韩元。另外,电池材料企业也在扩大对加拿大、澳大利亚、印度尼西亚等资源国的投资,同时,还为抢占未来电池回收市场而扩大海外投资。

市场前景及韩国政府的电池产业扶持政策

电动汽车市场增长势头放缓,需要实现投资组合多元化,解决智能工厂及供应链构建等课题

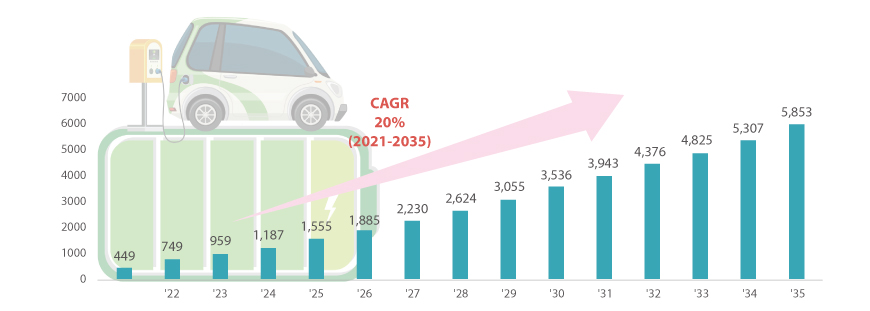

全球电动汽车销量预计从2021年的671万辆增长到2035年的7,878万辆,年均增长19%以上,2021年电动汽车电池市场规模为449GWh,预计到2035年将增至5,853GWh,年均增长率达到20%。

图 1. 全球电池市场现状及前景

(单位:GWh)

- 2021년 449GWh

- 2022년 749GWh

- 2023년 959GWh

- 2024년 1187GWh

- 2025년 1555GWh

- 2026년 1885GWh

- 2027년 2230GWh

- 2028년 2624GWh

- 2029년 3055GWh

- 2030년 3536GWh

- 2031년 3943GWh

- 2032년 4376GWh

- 2033년 4825GWh

- 2034년 5307GWh

- 2035년 5853GWh

- CAGR 20%('21년~'35년)

* 来源:SNE调研

预计今后电动汽车电池市场将分为以磷酸铁锂电池(LFP)为代表的入门款和以钴酸锂电池(NCM)为代表的高端款,而中端市场的竞争将更加激烈。韩国三大电池制造商为攻占规模市场,除了目前主攻的高镍电池外,还推进LFP、中镍、富锰锂基电池等材料组合,以及圆柱形、方形、软包型等形状因子的多元化。韩国政府今年为开发新一代电池(锂硫、锂金属、固态电池等)技术,批准了1,100亿韩元规模的技术开发事业预备可行性调查方案。此外,电池制造工艺自动化也是电池制造商密切关注的领域。电池制造商通过海外投资扩充生产据点,过程中为确保成本竞争力、良率等,正在加快智能工厂建设步伐,进而北美和欧洲的高人工费问题和良率变动性等问题有望得到解决。由于电池制造行业的特性,原材料的进口比重较高,确保供应链安全也是一项重要的问题。美国的IRA、欧洲的CRMA等供应链相关法案陆续出台后,确保稳定可持续的供应链成为电动汽车及电池产业的关键。为此,韩国政府通过制定和修订《材料、零部件、装备特别法》、《供应链基本法》等法律法规,为电池供应链的内化提供了综合扶持政策,如集中管理对特定国家依赖度过高的类目,向为供应链稳定做出贡献的企业提供优惠等。

外商投资企业的韩国市场开拓案例

美国公布IRA后,在韩国政府和产业界的持续外展活动下,电动汽车税收抵免暂定指南认可正极材料的加工过程为"矿物处理过程"。从而根据韩美自贸协定,在韩国加工正极材料的前驱体时,更加容易满足IRA的零部件和矿物相关要求。

由此,在韩国国内生产电池材料时相对更有优势,不少中国企业为满足IRA条件,选择与韩国企业设立合作法人,扩大对韩国市场的投入。ECOPRO、LG化学、POSCO FutureM等主要材料商陆续宣布与中国华友钴业、CNGR等合作生产前驱体,投资于去年指定为电池特殊产园的新万金、浦项等地区。

由此,在韩国国内生产电池材料时相对更有优势,不少中国企业为满足IRA条件,选择与韩国企业设立合作法人,扩大对韩国市场的投入。ECOPRO、LG化学、POSCO FutureM等主要材料商陆续宣布与中国华友钴业、CNGR等合作生产前驱体,投资于去年指定为电池特殊产园的新万金、浦项等地区。

表 3. 外资企业的韩国市场投资案例

| 企业名称 | 特点 | 产能及未来计划 | 类目 | 位置 |

|---|---|---|---|---|

| LG化学 | 通过与中国华友钴业合作,计划在新万金投资1.2万亿韩元。 | 2026年第一批新增5万吨,2028年第二批新增5万吨。 | 前驱体 | 新万金 |

| 通过与中国华友钴业合作,计划在龟尾投资4,700亿韩元。 | 计划到2024年实现6万吨量产。 | 正极材料 | 龟尾 | |

| ECOPRO Materials | 与SK on,中国格林美成立合作法人。 | 2024年5万吨,2026年计划扩增产能至20万吨。 | 前驱体 | 前驱体 |

| POSCO Future M POSCO控股 |

与中国中伟成立合作法人,投资1.6万亿韩元。 | 计划到2026年实现镍5万吨,前驱体11万吨的目标。 | 镍、前驱体 | 浦项 |

金俊洙(jskim@k-bia.or.kr)

韩国电池产业协会政策支援组专任研究员

<本文内容可能与KOTRA的观点和立场不一致。>