産業フォーカス

- Home

- 有望産業·立地

- 最新産業情報

- 産業フォーカス

[半導体]

[半導体] 半導体グローバルサプライチェーンの中心に躍り出る大韓民国

作成日

2022.03.11

2022年1月、ガートナーは2021年の世界半導体市場の規模が前年比25.1%像の約5,835億ドルで、初めて5千億ドルを超えたと発表した。特に、世界的なメモリー半導体メーカーの成長率はサムスン電子が31.6%、SKハイニックスが40.5%、マイクロンが29.1%で、半導体市場の成長率を上回った。昨年8月にモルガン・スタンレーが発表した報告書の「メモリー、冬来たる(Memory, winter is coming)」で警告したメモリー半導体需要不振による供給過剰で価格が下落し、半導体市場が全般的に低迷するという予想は見事に外れた。

対内外的に重要性が高まる韓国の半導体産業

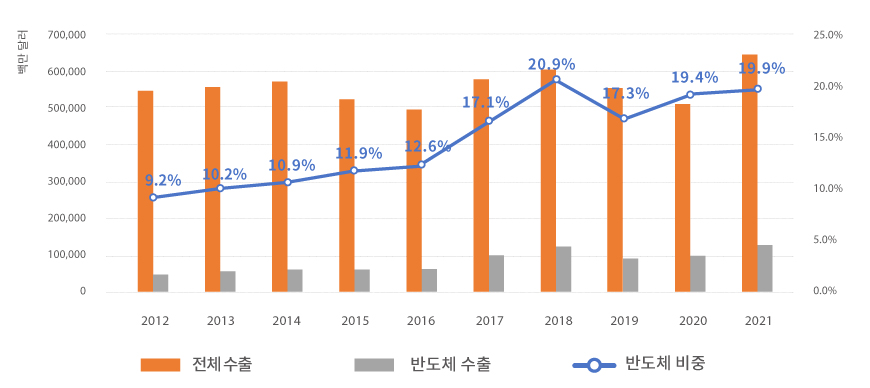

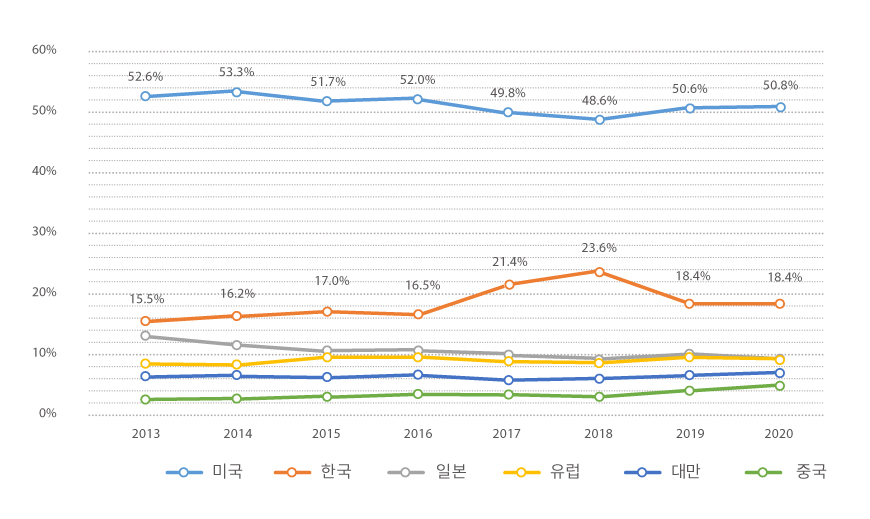

2010年に初めて半導体の輸出が船舶や石油製品などを追い越し、半導体が韓国の輸出トップ品目として頭角を現わし始めた。その後、2013年から現在まで1位を維持し、2017年に半導体輸出が輸出全体に占める割合が17.1%を超えてから現在まで毎年約20%を記録し韓国の輸出を牽引している。またグローバル半導体市場において、2013年から韓国の市場シェアが日本を追い越し、世界第2位に躍り出た。特にメモリー半導体は韓国の世界シェアが約60%と圧倒的に高い。韓国の半導体産業は、内部的には韓国の輸出を牽引しており、外部的にも世界市場で大きな影響力を誇るレベルまで成長した。

<図1> 韓国輸出の半導体の割合

* 資料:韓国貿易協会(2022)

<図2> 国別の半導体市場シェア

* 資料:OMDIA(2021) 以外

成長に拍車がかかったグローバル半導体市場

半導体が本格的に普及し始めた1980年の世界半導体市場の規模は106億ドルで、まだ小さい市場であったが、15年が過ぎた1995年には1,000億ドルを突破して1,347億ドルを記録した。その10年後の2005年に2,000億ドルを突破し、2,084億ドルに成長した。その後、世界的な経済危機による不振を経て、2015年から本格的に回復し、2018年に4,000億ドルを突破して4,217億ドルを記録した。このような傾向が続き、2021年には5,000億ドルを突破した。市場規模が1,000億ドルずつ増加する期間がますます減っている傾向だ。そして、今年の世界半導体市場の成長率も約10%と見込まれ、その期間は1年に短縮される予定だ。我々の日常生活で半導体を使わない電子機器を探すのがさらに難しくなり、多様な機能を備えた製品が引き続き開発されている」。また、プラットフォームサービスの発達によりサーバー用メモリー半導体の需要が爆発的に増加しており、すでに人間より早く機械が独自にデータを取得・処理・保管している。半導体の需要はさらに増加し、世界の半導体市場はこれまでよりも早く成長すると期待されている。

エコシステム強化によるグローバル最高のサプライチェーン構築

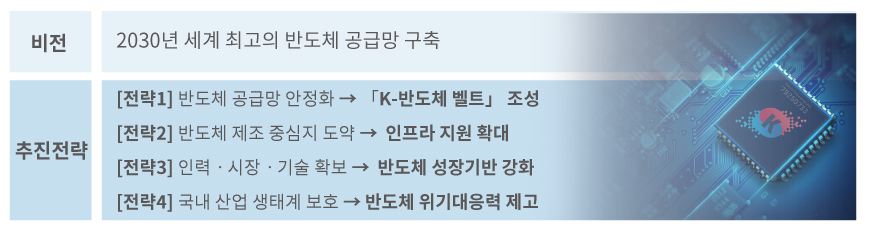

韓国の半導体産業は、初期から「選択と集中」戦略でメモリー半導体を集中的に育成してきた。その結果、メモリー半導体分野において相当な競争力を確保したものの、システム半導体分野では比較的に成長が振るわなかった。メモリー半導体とシステム半導体は、その特性が異なり、市場も違う。そのため、「半導体強国」になるためにはシステム半導体分野における競争力も確保する必要性が持続的に提起され、韓国政府はシステム半導体の発展を越えて総合半導体強国に躍り出るために「システム半導体ビジョンと戦略(2019.4)」、「K-半導体戦略(2019.5)」を発表した。二つの政策の共通点は、韓国の半導体産業のエコシステム強化を通じて国内でメモリー半導体とシステム半導体分野の競争力を強化し、国内生産を拡大することだ。これは2020年末から始まった自動車向け半導体不足現象が深刻化してから、半導体製造業を国内に誘致しようと主張する日本や欧州諸国より、確かに早い動きだ。

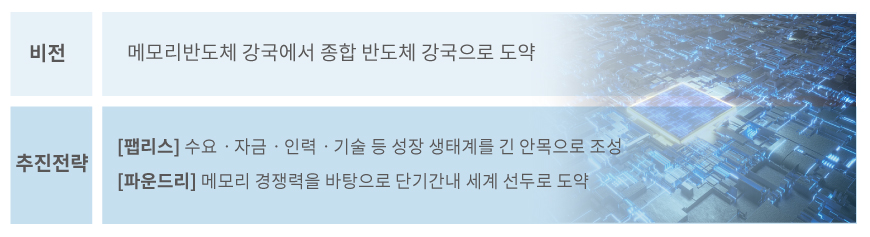

システム半導体のビジョンと戦略は、韓国の半導体産業がメモリー半導体を中心に発達し、システム半導体分野が脆弱だという問題意識をもとに策定された国内半導体産業のエコシステムを強化するための政策だ。最終的には半導体エコシステムの強化を通じてシステム半導体分野において競争力を備え、総合半導体強国に躍り出るという狙いであり、K-半導体戦略で強調しているサプライチェーン構築にもつながる。このような政策が成果を出せば、外部環境の変化に関係なく国内における半導体生産が円滑に進み、国内外的に重要性が高まる韓国の半導体産業が世界の半導体市場における安定的なサプライチェーンの中心となることが期待される。

システム半導体のビジョンと戦略は、韓国の半導体産業がメモリー半導体を中心に発達し、システム半導体分野が脆弱だという問題意識をもとに策定された国内半導体産業のエコシステムを強化するための政策だ。最終的には半導体エコシステムの強化を通じてシステム半導体分野において競争力を備え、総合半導体強国に躍り出るという狙いであり、K-半導体戦略で強調しているサプライチェーン構築にもつながる。このような政策が成果を出せば、外部環境の変化に関係なく国内における半導体生産が円滑に進み、国内外的に重要性が高まる韓国の半導体産業が世界の半導体市場における安定的なサプライチェーンの中心となることが期待される。

<図3> システム半導体のビジョンと戦略

* 資料:関連部署合同(2019)

<図4> K-半導体の戦略

* 資料:関連部署合同(2021)