産業フォーカス

- Home

- 有望産業·立地

- 最新産業情報

- 産業フォーカス

[ディスプレイ]

[ディスプレイ] 韓国ディスプレイ産業-次世代ディスプレイOLEDで世界市場及び技術を先導

作成日

2023.11.03

ディスプレイ産業の現状

ディスプレイ:プレミアム電子製品、融合・複合市場の拡大による持続成長が見込まれる

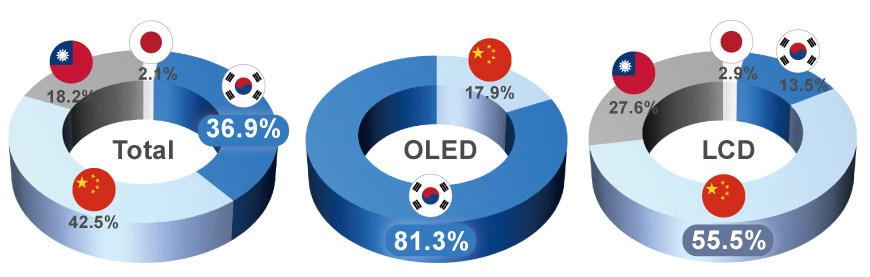

ディスプレイは、多様な情報を人に見せるために画面に映す映像表示装置(パネル)で、産業の「目」の役割をする。ディスプレイ産業は韓国が‘04年から17年間世界1位を維持してきた産業で、特に次世代ディスプレイと呼ばれるOLED(有機EL、以下OLED)分野において韓国は’07年に世界で初めて量産に成功して以来16年間、世界トップを維持(‘22年基準で世界市場シェア81.3%)し、グローバル市場をリードしている。

韓国は持続的な技術開発を通じて世界初のローラブルテレビ、フォルダブルOLEDを披露し、OLED技術を先導している。韓国のOLED生産技術力は競争国に比べて3~5年進んでおり、中小型OLEDは競争国で一部生産されているものの大型OLEDについては韓国が独占的に生産している。

1990年代に日本のLCD投資をはじめとして北東アジア4ヵ国(韓国、中国、日本、台湾)が生産を担っていたディスプレイは最近、主に韓国と中国の2ヵ国が生産している。LCD分野で大規模な投資を主導していた中国は‘21年から世界市場シェア1位国として浮上しており、韓国はモバイル・テレビだけでなく、ITなどの主力の家電製品に迅速に採用されているOLEDの生産拡大に向けて戦略的にLCDの生産を縮小し、OLEDへの投資に集中している。

韓国は持続的な技術開発を通じて世界初のローラブルテレビ、フォルダブルOLEDを披露し、OLED技術を先導している。韓国のOLED生産技術力は競争国に比べて3~5年進んでおり、中小型OLEDは競争国で一部生産されているものの大型OLEDについては韓国が独占的に生産している。

1990年代に日本のLCD投資をはじめとして北東アジア4ヵ国(韓国、中国、日本、台湾)が生産を担っていたディスプレイは最近、主に韓国と中国の2ヵ国が生産している。LCD分野で大規模な投資を主導していた中国は‘21年から世界市場シェア1位国として浮上しており、韓国はモバイル・テレビだけでなく、ITなどの主力の家電製品に迅速に採用されているOLEDの生産拡大に向けて戦略的にLCDの生産を縮小し、OLEDへの投資に集中している。

<国別のディスプレイ市場シェア(‘22年)の現状>

* 出所:KDIA、OMDIA(‘22)

韓国はフォルダブル、ローラブル、ストレッチャブルなどのデザインに制約のない可変性ディスプレイだけでなく、ホログラムのような空間再現ディスプレイ、透明OLEDなどの技術開発を通じて仮想現実、自動車、航空機、建築、医療、インテリアなど新しい需要市場に積極的に対応している。‘21年に世界で初めてQD(量子ドット)ディスプレイ製品の量産に成功した韓国は、OLED技術の高度化とともにマイクロLED、AR・VR用のマイクロディスプレイなど、次世代分野の技術開発に力を入れている。韓国はQD-OLEDテレビの生産拡大及びモバイル・IT・車両用分野におけるOLED市場の拡大に向けて’27年までに(‘23∼’27)約65兆ウォンの投資を計画している。モバイルとテレビに続き、ノート型パソコン・タブレットPCのようなIT製品用OLEDを生産することで、韓国はOLEDを含む次世代技術トレンドを引き続き主導する見通しだ。

韓国のディスプレイ産業は早くから韓国のパネル企業であるサムスンディスプレイ、LGディスプレイを中心にパネル製造工程で使われる素材・部品企業(822社)と装備企業(473社)で構成されている。サムスンディスプレイ(天安・牙山)及びLGディスプレイ(坡州、亀尾)工場のある地域には関連の素材・部品・装備企業まで集中されており、ディスプレイ生態系が造成されている。特にサムスンディスプレイが位置する忠清南道・天安・牙山地域は先端戦略産業特化団地に選定(‘23.7)され、次世代ディスプレイ産業の育成に向けた基盤が築かれた。

韓国のディスプレイ産業は早くから韓国のパネル企業であるサムスンディスプレイ、LGディスプレイを中心にパネル製造工程で使われる素材・部品企業(822社)と装備企業(473社)で構成されている。サムスンディスプレイ(天安・牙山)及びLGディスプレイ(坡州、亀尾)工場のある地域には関連の素材・部品・装備企業まで集中されており、ディスプレイ生態系が造成されている。特にサムスンディスプレイが位置する忠清南道・天安・牙山地域は先端戦略産業特化団地に選定(‘23.7)され、次世代ディスプレイ産業の育成に向けた基盤が築かれた。

市場見通し及び政府のディスプレイ産業育成政策

世界市場はOLEDを中心に再編中 OLED技術の超格差と新市場創出の加速化に向けた支援拡大

‘23年の世界ディスプレイ市場は1,181億ドル規模で、’27年には1,356億ドルへの成長が見込まれている。特にフリーフォーム、超高解像度への顧客ニーズの増加によるプレミアム電子製品の需要増と、車両用・透明ディスプレイなど融合・複合ディスプレイ市場の拡大で市場規模全体が成長し続けている。現在の市場は大きく、LCD(65%)とOLED(34%)に分けられており、その外にマイクロLED・OLEDoS(OLED on Silicon:シリコンオン有機発光ダイオード)などの技術で市場が構成されている。LCDは最も大きな市場であるが、モニターなどのIT製品にもOLEDの適用が拡大していることから成長が滞っている反面、OLEDはLCDに比べて画質、厚さ、フォームファクターなどで優位を占めており、徐々にOLEDを中心に市場が再編されている。‘27年までOLEDが年平均3.7%拡大し、市場の成長を牽引するものと見られる。

韓国のディスプレイ業界がICT市場の革新を牽引してはいるが、競争国の追撃も激しさを増している。中国はLCDに続き、OLEDに対しても国レベルの支援を行っており、台湾と日本はOLED分野での劣勢を乗り越えようと次世代マイクロLED技術への投資を増やしている。

そこで韓国政府は当面の課題に官・民がともに対応することで従来にない超格差技術を確保し、’27年を目途に世界トップを奪回することをビジョンとする「ディスプレイ産業革新戦略」を発表した。

韓国のディスプレイ業界がICT市場の革新を牽引してはいるが、競争国の追撃も激しさを増している。中国はLCDに続き、OLEDに対しても国レベルの支援を行っており、台湾と日本はOLED分野での劣勢を乗り越えようと次世代マイクロLED技術への投資を増やしている。

そこで韓国政府は当面の課題に官・民がともに対応することで従来にない超格差技術を確保し、’27年を目途に世界トップを奪回することをビジョンとする「ディスプレイ産業革新戦略」を発表した。

<ディスプレイ産業革新戦略のビジョン及び推進戦略>

| ビジョン | 2027年ディスプレイ世界トップを奪回 |

|---|---|

| 5大推進戦略 | ❶ 民間投資の全面支援 ❷ 3大新市場の創出 ❸ 超格差技術の確保 ❹ 強固なサプライチェーンの構築 ❺ 人材育成 |

* 出所: ‘27年世界トップ奪回に向けたディスプレイ産業革新戦略の発表(報道資料) 産業通商資源部、2023.5.18

政府は民間投資が適時に行われるように税制、政策金融支援、インフラ、規制改善などを通じて研究開発から生産までの全ての段階にわたって民間投資を後押しする計画だ。

租税特例制限法上の国家戦略技術として5つのディスプレイ中核技術を指定(2月施行)し、企業が施設投資を行う際に大企業・中堅企業は15%、中小企業は25%の法人税を控除することで企業の投資負担の緩和を支援している。ディスプレイ企業だけでなく、関連の素材・部品・装備企業が全て該当されるため、中小・中堅企業でも幅広く活用できる制度である。また、有害化学物質を取り扱う新規施設に対する安全性検査の合理化、大型装備の輸送手続きの合理化など、企業が困難に感じている規制について関係部処、地方自治体などと協議し、企業の円滑な投資を支援している。

一方、政府は産業競争力の強化及び物資の需給円滑化などのために「割当関税制度」を運営している。割当関税は価格の安定、需給の円滑などのために基本関税率の40%pの範囲内で関税率を時限的に引き下げて適用する弾力関税制度で、6ヵ月または1年ごとに需要調査を行い、割当関税対象品目を選定している。毎年、需要調査の審査を経て品目が選定されるので輸入予定の品目に対しては前もって割当関税の適用を申請する必要がある。

租税特例制限法上の国家戦略技術として5つのディスプレイ中核技術を指定(2月施行)し、企業が施設投資を行う際に大企業・中堅企業は15%、中小企業は25%の法人税を控除することで企業の投資負担の緩和を支援している。ディスプレイ企業だけでなく、関連の素材・部品・装備企業が全て該当されるため、中小・中堅企業でも幅広く活用できる制度である。また、有害化学物質を取り扱う新規施設に対する安全性検査の合理化、大型装備の輸送手続きの合理化など、企業が困難に感じている規制について関係部処、地方自治体などと協議し、企業の円滑な投資を支援している。

一方、政府は産業競争力の強化及び物資の需給円滑化などのために「割当関税制度」を運営している。割当関税は価格の安定、需給の円滑などのために基本関税率の40%pの範囲内で関税率を時限的に引き下げて適用する弾力関税制度で、6ヵ月または1年ごとに需要調査を行い、割当関税対象品目を選定している。毎年、需要調査の審査を経て品目が選定されるので輸入予定の品目に対しては前もって割当関税の適用を申請する必要がある。

外国人投資企業の韓国進出ケース

2000年以降、韓国のパネル企業が成長し、部品・素材と装備分野の多くの海外企業が韓国に進出した。ガラス、フィルムなどを生産する部品・素材企業のほとんどは韓国で製品を生産しており、装備企業は韓国で生産する企業と設置、修理、交換などを行っている。アメリカのコーニング社は1995年にサムスンと手を組み、韓国に「コーニング精密素材」という合弁会社を設立し、ディスプレイ生産の中核素材であるガラスを韓国企業に供給している。‘23年4月、超薄型ベンダブルガラス生態系を忠清南道の牙山に構築するために5年間15億ドル(約2兆ウォン)の投資計画を発表し、韓国のディスプレイ産業サプライチェーンの構築に貢献している。

趙恩淑(チョ・ウンスク)( (jes@kdia.org))

韓国ディスプレイ産業協会 産業政策室長

1) 世界ディスプレイ市場の割合(%) : LCD (‘22) 65% → (’27) 59% / OLED (‘23) 34% → (’27) 37.4%

<本稿の内容は、筆者の個人的見解であり、必ずしもKOTRAの見解ではありません。>