産業フォーカス

- Home

- 有望産業·立地

- 最新産業情報

- 産業フォーカス

[エネルギー]

[バッテリー] 韓国のバッテリー産業-内実化の元年 ポートフォリオの多角化、R&D技術格差の確保

作成日

2024.04.08

韓国バッテリー産業の現況

バッテリー:韓国はバッテリー産業のグローバルリーダー グローバル通商環境の変化 危機をチャンスに

バッテリーはグローバルエネルギー転換のコア産業で、気候変動への対応に向けた先進国中心のカーボンニュートラル目標の設定や車の電動化などによって急激に成長中である。その中で電気自動車がカーボンニュートラル、循環経済に対するソリューションとして示され、バッテリー産業の成長をけん引している。世界的な利上げによる景気低迷、ロシア・ウクライナ戦争による欧州のエネルギーの値上げなどで電気自動車市場の成長鈍化が懸念されるが、これは外部の変数による短期的な現象であり、中長期的に見ると着実に成長し続けるものと見られる。電気自動車市場がキャズム(Chasm)の領域に入り成長率見通しが下方修正されているが、主要国の内燃機関車販売禁止案が依然として有効であるため、今後、電気自動車の着実な需要によってOEM社が段階的に電気自動車生産への投資を拡大するものと期待される。

表1. 国別の内燃機関車の販売禁止時点

| 区分 | 禁止時点 | 区分 | 禁止時点 |

|---|---|---|---|

| EU | 2035年 | スウェーデン | 2030年 |

| ノルウェー | 2025年 | デンマーク | 2030年 |

| オランダ | 2025年 | フランス | 2035年 |

| 英国 | 2030年 | 米国(カリフォルニア) | 2035年 |

| ドイツ | 2030年 |

* 米国は‘32年から新車の2/3を電気自動車及び水素自動車で販売することを義務化

韓国のバッテリー産業はノート型パソコンと携帯電話に入る小型バッテリー部門で世界1位であり、急速に成長している電気自動車用バッテリー、エネルギー貯蔵システム(ESS)のような中・大型二次電池の分野でもグローバル先導国の位置を占めている。現在、韓国は世界バッテリー市場で37%の市場占有率を示しており、量においては中国に次ぐ世界2位であるが、中国を除いた海外市場における占有率は54.1%で世界1位となっている。

表2. 非中国市場での占有率

| 非中国 | 2019年 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|---|

| 韓国 | 36.2% | 54.0% | 56.7% | 54.1% |

| 中国 | 8.6% | 12.1% | 18.5% | 27.3% |

| 日本 | 53.9% | 33.1% | 24.3% | 17.6% |

* 出所:SNEリサーチ

一方、韓国のバッテリー企業の躍進にも関わらず、最近のグローバル通商環境は厳しい。世界的なサプライチェーンのブロック化現象、資源民族主義などが拡大しており、バッテリー素材・鉱物部門の海外依存度が高い韓国としては非常に負担になっている状況である。米国、EUなどの主要先進国はカーボンニュートラル、エネルギー転換の中核インフラであるバッテリー産業を育成するために国を挙げて努力しており、米国はIRA、欧州はCRMAのような大規模なバッテリー産業支援政策や中核鉱物と素材のサプライチェーンの内在化に向けた政策を加速させている。その結果、ブラックホールのように海外投資を吸い込み、速いスピードで自国内にバッテリー産業の基盤を構築している。韓国のバッテリー企業の受注金額は1,000兆ウォンに達すると推定されており、バッテリー3社は米国とEUを中心に2025年までに52兆ウォンに上る投資を計画している。なお、バッテリー素材企業はカナダ、オーストラリア、インドネシアなどの資源保有国への投資を拡大するとともに未来のバッテリーリサイクル市場を先取りするための投資・進出も進めている。

市場展望及び政府のバッテリー産業育成政策

電気自動車市場の成長鈍化 ポートフォリオの多角化、スマートファクトリー、サプライチェーンの構築が課題

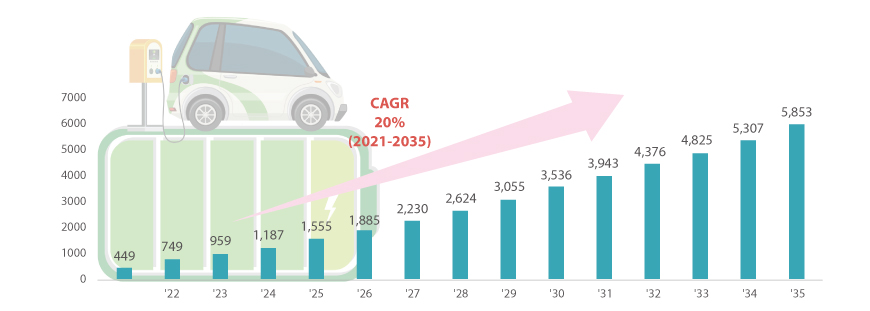

グローバル電気自動車の販売量は‘21年671万台から’35年7,878万台へと年平均19%以上の成長が見込まれており、2021年の電気自動車用バッテリー市場は449GWhで‘35年まで年平均20%成長し、5,853GWhまで成長する見通しだ。

図1. グローバルバッテリー市場の現況及び展望

(単位:GWh)

- 2021년 449GWh

- 2022년 749GWh

- 2023년 959GWh

- 2024년 1187GWh

- 2025년 1555GWh

- 2026년 1885GWh

- 2027년 2230GWh

- 2028년 2624GWh

- 2029년 3055GWh

- 2030년 3536GWh

- 2031년 3943GWh

- 2032년 4376GWh

- 2033년 4825GWh

- 2034년 5307GWh

- 2035년 5853GWh

- CAGR 20%('21年~'35年)

* 出所:SNEリサーチ

今後、電気自動車用バッテリー市長はLFPで代表されるエントリーグレードとNCMのプレミアムグレードに分けられると予想され、ミッドマーケット競争がさらに激しくなる見通しだ。バッテリー3社はボリュームゾーン市場を攻めるために現在主力しているハイニッケルバッテリー以外にもLFP、ミッドニッケル、マンガンリッチバッテリーなどに素材ポートフォリオを多角化し、円筒型、角型、ポーチ型などフォームファクターの多角化にも力を入れている。 政府は今年、次世代バッテリー(リチウム硫黄、リチウムメタル、全固体など)技術の開発に向けた1,100億ウォン規模の技術開発事業が予備妥当性調査を通ったと発表した。また、バッテリー製造工程の自動化もバッテリー企業が注目している部分である。バッテリー企業が海外投資を通じて生産拠点を拡充し、原価競争力、歩留まりなどを確保するためにスマートファクトリー化に拍車をかけている。北米・欧州の高い人件費や歩留まりの変動性などの問題が解決されるものと期待される。バッテリー製造業の特性上、原材料の輸入の割合が高く、サプライチェーン・セキュリティの確保も重要な問題である。米国のIRA、欧州のCRMAのようなサプライチェーン関連法案が発議され、電気自動車及びバッテリー産業における安定的で持続可能なサプライチェーン確保の重要性が浮上したためである。政府は素部装(素材・部品・装備)特別法、供給網基本法などの制定・改正を通じて特定国への依存度が高い品目を特別管理し、サプライチェーンの安定化に貢献する企業には恩恵を与えるなどバッテリーのサプライチェーンの内在化に向けて総合的な支援策を出している。

外国人投資企業の韓国進出事例

米国のIRA発表以降、政府と産業界が持続的なアウトリーチ活動を行った結果、電気自動車の税額控除暫定ガイダンスで正極材構成素材の加工過程が「鉱物処理過程」として認められ、米国とのFTA締結国である韓国で正極材構成素材である前駆体が加工される場合、IRA部品・鉱物要件を満たすことが容易になった。

そこで韓国内のバッテリー素材生産に対する相対的な利点が発生し、中国企業がIRA要件を満たす手段の一つとして、韓国企業との合弁法人設立を通じて韓国進出を拡大する流れとなった。エコプロ、LG化学、ポスコフューチャーエムなどの主要素材企業は中国の華友鈷業(ホアヨウ・コバルト)、CNGRなどと前駆体の生産に向けた合弁投資を発表し、去年指定されたセマングム、浦項などのバッテリー特化団地への投資に踏み切っている。

そこで韓国内のバッテリー素材生産に対する相対的な利点が発生し、中国企業がIRA要件を満たす手段の一つとして、韓国企業との合弁法人設立を通じて韓国進出を拡大する流れとなった。エコプロ、LG化学、ポスコフューチャーエムなどの主要素材企業は中国の華友鈷業(ホアヨウ・コバルト)、CNGRなどと前駆体の生産に向けた合弁投資を発表し、去年指定されたセマングム、浦項などのバッテリー特化団地への投資に踏み切っている。

표 3. 외투기업의 한국진출 사례

| 企業名 | 特徴 | 生産能力及び今後の計画 | 品目 | 位置 |

|---|---|---|---|---|

| LG化学 | 中国の華友鈷業(ホアヨウ・コバルト)との合弁を通じてセマングムに1.2兆ウォンを投資する計画 | 2026年に1次5万トン、2028年に2次5万トンの追加増設 | 前駆体 | セマングム |

| 中国の華友鈷業との合弁により亀尾に4,700億ウォンを投資する計画 | 2024年6万トン量産 | 正極材 | 亀尾 | |

| エコプロマテリアルズ | SKオン、中国の格林美との合弁で共同法人を設立 | 2024年5万トン、2026年20万トンにキャパシティ拡大 | 前駆体 | セマングム |

| ポスコフューチャーエム ポスコホールディングス |

中国のCNGRとの合弁法人を通じて1.6兆ウォン規模を投資 | 2026年ニッケル5万トン、前駆体11万トン | ニッケル及び前駆体 | 浦項 |

キム・ジュンス マネージャー(jskim@k-bia.or.kr)

韓国バッテリー産業協会政策支援チーム

<本稿の内容は、筆者の個人的見解であり、必ずしもKOTRAの見解ではありません。>