产业焦点

- Home

- 潜力产业及选址

- 最新产业信息

- 产业焦点

微信扫描二维码分享

[显示器]

【显示器】韩国显示产业,凭借新一代显示屏OLED引领全球市场和技术

创建日期

2023.11.13

显示产业现状

显示:拓展高端电子产品和融复合市场,有望实现持续增长

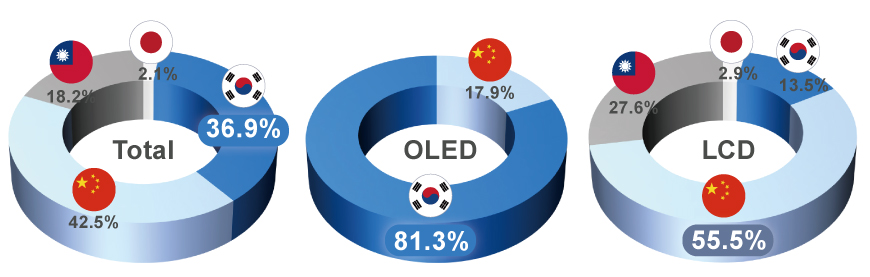

显示屏是一种能让人们看见各种信息的影像显示装置(面板),具有“工业眼睛”的作用。韩国从2004年到2017年在显示行业始终排名第一,特别是在被誉为新一代显示屏的OLED领域,自2007年在全球范围内率先实现量产以来,16年间始终稳居世界第一(2022年全球市场占有率为81.3%),长期引领全球市场。

韩国不断研发技术,先后推出全球首款可卷曲电视和可折叠OLED,走在OLED技术前列。韩国的OLED生产技术实力领先竞争国家3至5年时间,虽然竞争国家有生产部分中小型OLED,但大型OLED目前仍由韩国独家生产。

以20世纪90年代日本投资LCD为开端,东北亚4个国家和地区(韩国、中国、日本、台湾)逐渐掌握显示屏生产,近年来更是主要由韩中两国生产。从LCD领域来看,中国主导着大规模投资,其市场占有率从2021年开始跃居世界第一。鉴于OLED不仅用于移动设备和电视,还快速应用于IT设备等主要家电产品,韩国目前从战略层面减产LCD,转而集中投资OLED,力图扩大OLED生产。

韩国不断研发技术,先后推出全球首款可卷曲电视和可折叠OLED,走在OLED技术前列。韩国的OLED生产技术实力领先竞争国家3至5年时间,虽然竞争国家有生产部分中小型OLED,但大型OLED目前仍由韩国独家生产。

以20世纪90年代日本投资LCD为开端,东北亚4个国家和地区(韩国、中国、日本、台湾)逐渐掌握显示屏生产,近年来更是主要由韩中两国生产。从LCD领域来看,中国主导着大规模投资,其市场占有率从2021年开始跃居世界第一。鉴于OLED不仅用于移动设备和电视,还快速应用于IT设备等主要家电产品,韩国目前从战略层面减产LCD,转而集中投资OLED,力图扩大OLED生产。

图表 1. 各国显示市场占有率(2022年)现状

* 来源:KDIA、OMDIA(2022年)

韩国不仅开发设计不受限制的可变形显示技术,比如可折叠(Foldable)、可卷曲(Rollable)、可拉伸(Stretchable)等显示屏,还开发全息图等空间显示、透明OLED等技术,提前应对虚拟现实、汽车、航空器、建筑、医疗、装修等新需求市场。2021年韩国在全球范围内率先成功量产QD显示产品,在OLED技术升级的同时致力于开发新一代技术,如Micro LED、增强现实和虚拟现实专用微型显示等。韩国计划从2023年到2027年投资约65万亿韩元,以扩大QD-OLED电视生产,拓展移动设备、IT、汽车等领域的OLED市场。继移动设备和电视之后,韩国将生产笔记本电脑和平板电脑等IT设备专用OLED产品,同时持续主导OLED等新一代技术趋势。

韩国国内显示产业很早就已经形成,以三星显示和LG显示为核心,还有涉及面板制造工艺的材料和零部件企业(822家)和设备企业(473家)。三星显示(天安、牙山)和LG显示(坡州、龟尾)工厂所在地区分布着许多相关的材料、零配件、设备企业,形成了显示生态系统。特别是三星显示所在的忠清南道天安和牙山地区,现已被划定为高新战略产业特色园区(2023年7月),为发展新一代显示产业奠定了基础。

韩国国内显示产业很早就已经形成,以三星显示和LG显示为核心,还有涉及面板制造工艺的材料和零部件企业(822家)和设备企业(473家)。三星显示(天安、牙山)和LG显示(坡州、龟尾)工厂所在地区分布着许多相关的材料、零配件、设备企业,形成了显示生态系统。特别是三星显示所在的忠清南道天安和牙山地区,现已被划定为高新战略产业特色园区(2023年7月),为发展新一代显示产业奠定了基础。

市场前景与政府的显示产业扶持政策

全球市场正在转向OLED,进一步支持扩大OLED技术差距和加紧创造新市场

2023年全球显示市场规模为1,181亿美元,预计到2027年将增至1356亿美元。特别是客户对自由曲面和超高分辨率的需求增加,使得高端电子产品需求走高,以及汽车和透明等融合显示市场扩大,整体市场规模正在持续增长。目前,市场主要分为 LCD(65%)和OLED(34%)显示屏,以及Micro LED和OLEDoS等其他技术。LCD市场规模最大,但由于OLED在显示器等IT产品上的应用不断增加,其增长停滞不前。相反,OLED在画质、厚度、外形尺寸等方面优于LCD,因而市场正在逐渐转向1)OLED。预计到2027年,OLED将以3.7%的年均增长率带动市场增长。

韩国显示行业正在带动ICT市场的创新,但竞争国家正在迎头赶上。继LCD之后,中国继续从国家层面扶持OLED领域,而台湾和日本则在加大力度投资新一代Micro LED技术,以克服OLED领域的劣势。

由此,韩国政府发布了“显示产业创新战略”,希望由公共和私营部门共同应对当前面临的课题,掌握此前没有的超级差距技术,争取到2027年重返世界第一。

韩国显示行业正在带动ICT市场的创新,但竞争国家正在迎头赶上。继LCD之后,中国继续从国家层面扶持OLED领域,而台湾和日本则在加大力度投资新一代Micro LED技术,以克服OLED领域的劣势。

由此,韩国政府发布了“显示产业创新战略”,希望由公共和私营部门共同应对当前面临的课题,掌握此前没有的超级差距技术,争取到2027年重返世界第一。

表1. 显示产业创新战略的愿景与推进战略

| 愿景 | 2027年显示产业重返世界第一 |

|---|---|

| 五大 推进战略 | ❶ 全力支持民间投资;❷ 创造三大新市场;❸ 掌握超级差距技术;❹ 建立稳固供应链; ❺ 培养人才 |

* 来源:2027年重返世界第一的显示产业创新战略出炉(报道材料),产业部,2023. 5. 18

从研发到生产的各个阶段,韩国政府都将通过税收、政策融资支持、基础设施、完善监管等方式支持民间投资,确保民间投资及时落地。

《税收特例限制法》将5项核心显示技术确立为国家战略技术(2月实施),使得企业在对设施进行投资时,大型·中坚企业和中小型企业分别可以减免15%和25%的法人税,减轻了企业的投资负担。该制度不仅针对显示企业,还适用于与之相关的材料、零部件、设备企业,中小和中坚企业也可以积极利用。此外,韩国政府还与相关部门、地方政府就企业遇到困难的监管问题进行磋商,如新增有害化学物品处理设施安全检查合理化、大型设备运输程序合理化等,从而帮助企业顺利开展投资。

此外,韩国政府还实行配额关税制度,以增强产业竞争力,使物资供需顺畅。配额关税是一种灵活的关税制度,可在一定期限内将基本关税税率最多下调40个百分点,以稳定价格、畅通供需。每6个月或1年在需求调查的基础上确定配额关税适用品种。由于每年经过需求调查审核之后确定品种,所以拟进口的品种需要提前申请配额关税。

《税收特例限制法》将5项核心显示技术确立为国家战略技术(2月实施),使得企业在对设施进行投资时,大型·中坚企业和中小型企业分别可以减免15%和25%的法人税,减轻了企业的投资负担。该制度不仅针对显示企业,还适用于与之相关的材料、零部件、设备企业,中小和中坚企业也可以积极利用。此外,韩国政府还与相关部门、地方政府就企业遇到困难的监管问题进行磋商,如新增有害化学物品处理设施安全检查合理化、大型设备运输程序合理化等,从而帮助企业顺利开展投资。

此外,韩国政府还实行配额关税制度,以增强产业竞争力,使物资供需顺畅。配额关税是一种灵活的关税制度,可在一定期限内将基本关税税率最多下调40个百分点,以稳定价格、畅通供需。每6个月或1年在需求调查的基础上确定配额关税适用品种。由于每年经过需求调查审核之后确定品种,所以拟进口的品种需要提前申请配额关税。

外商投资企业来韩发展案例

自2000年以来,随着韩国面板企业发展壮大,许多材料、零部件、设备领域的海外企业也纷纷来韩发展。目前,玻璃和薄膜等材料和零部件制造商大多都在韩国生产产品,设备企业则与在韩制造商共同开展安装、维修、更换。1995年,美国康宁公司与韩国三星成立了一家名为“康宁精密材料”的合资公司,向韩国企业供应显示屏生产所需的关键材料——玻璃。2023年4月,康宁公司还宣布了一项为期5年的15亿美元(约合2万亿韩元)投资计划,将在忠清南道牙山建立超薄可弯曲玻璃生态系统,助力韩国显示产业供应链建设。

赵恩淑( (jes@kdia.org))

韩国显示产业协会产业政策室室长

1) 全球显示市场份额(%) : LCD (`22) 65% → (`27) 59% / OLED (`23) 34% → (`27) 37.4%

<本文内容可能与KOTRA的观点和立场不一致。>