자동차부품

- Home

- 유망산업·입지

- 산업

- 자동차부품

자동차부품

Automotive Parts

-

세계 5위의 완성차 생산력과 경쟁력 있는 부품산업 기반 내용닫기세계 5위의 완성차 생산력과 경쟁력 있는 부품산업 기반세계 5위권, 연간 400만대 이상의 자동차 생산력을 기반으로 구축된 한국 자동차 산업 생태계는

전기동력화, 자율주행화, 모빌리티 서비스화 등 패러다임 변화에 빠르게 대응하고 있다.

특히 배터리, IT 등 연관 산업을 자동차 산업에 빠르게 접목 시키면서 동반 성장 중이다.2021년 세계 100대 자동차부품업체 순위(매출액 기준)에 따르면, 한국 부품업체는 10개사가

글로벌 100대 부품업체에 선정되었으며 이들 10개사의 매출액은 651억 달러로

100대 부품업체 매출의 8.2%를 차지하고 있다. 2020년과 비교하여 1개 업체가 늘었으며

한국 부품업체의 매출액 비중도 0.8%p 증가하였다.

이는 코로나19 이후 글로벌 자동차 수요 회복과정에서 우리 업체들이 경쟁업체에 비해 빠르게 생산 정상화가 되었으며,

2021년 하반기 이후 전 세계적으로 차량용 반도체 부족으로 자동차 생산이 위축되는 상황에서

우리 자동차산업은 공급망 관리를 통해 자동차 생산차질을 줄인 것으로 평가받고 있다.

코로나19 이후 한국경제는 안정된 사회시스템과 인프라로 팬데믹 상황에서 빠르게 회복할 수 있었으며

한국 자동차산업도 구축된 공급망을 기반으로 위기 상황에서 생산 감소가 적었으며

안정된 내수시장을 기반으로 수요도 건실하여 경쟁국에 비해 위기에서 빠르게 벗어나 정상화 되었다."세계 100대 자동차부품업체 중 한국업체 순위"(단위 : 백만 달러)

세계 100대 자동차부품업체 중 한국업체 순위 표로 년도별(2010,2015,2019) 업체명, 납품액 정보제공 2015 2020 2021 업체명 납품액 업체명 납품액 업체명 납품액 현대모비스(6위) 26,262 현대모비스(7위) 25,074 현대모비스(6위) 29,073 현대위아(29위) 7,480 현대트랜시스(34위) 7,742 현대트랜시스(32위) 7,465 만도(45위) 5,560 현대위아(38위) 5,827 현대위아(36위) 6,554 현대파워텍(50위) 4,554 한온시스템(39위) 5,824 한온시스템(37위) 6,424 현대다이모스(71위) 3,200 만도(50위) 4,542 만도(48위) 4,520 SL(77위) 2,074 SK On(68위) 2,685 유라(78위) 1,954 SL(74위) 2,544 서연이화(85위) 1,662 유라(80위) 2,278 현대캐피코(89위) 1,582 서연이화(83위) 1,905 현대캐피코(87위) 1,736  ※ 자료 : Automotive News (2022.07)자동차 부품업체들은 코로나19와 반도체 부족으로 완성차 생산이 감소 되면서 매출액이 감소하였으나

※ 자료 : Automotive News (2022.07)자동차 부품업체들은 코로나19와 반도체 부족으로 완성차 생산이 감소 되면서 매출액이 감소하였으나

일부 업체들은 물량감소에도 고부가가치화로 매출액이 증가하고 있다.

현대모비스는 290억 달러로 2020년대비 15.9% 매출액이 증가하면서 6위로 한 단계 상승하였으며,

현대트랜시스, 현대위아도 매출액이 각각 10.7%, 12.5% 증가하면서 순위도 두 단계 상승하였다. 전기동력차 생산이 증가하면서 관련 부품업체들도 순위 상승이 이루어지고 있다.

전기동력차 생산이 증가하면서 관련 부품업체들도 순위 상승이 이루어지고 있다.

전기차 공조시스템을 생산하는 한온시스템도 10.3% 증가하면서 두 단계 상승했으며

전기차 배터리 공급업체인 SK온은 268억 달러로 100대 부품업체로 신규진입하였다.

LED램프, ADAS 부품을 공급하는 SL과 전장모듈, 배선시스템을 공급하는 유라는

매출액이 2020년 대비 각각 23.6%, 16.6%로 큰 폭으로 증가하였다.

-

대한민국 경제를 이끄는 자동차 산업 내용열기대한민국 경제를 이끄는 자동차 산업자동차 산업은 반도체 산업과 함께 한국 제조업을 대표하는 산업으로 생산액, 고용, 수출 등

주요 지표에서 차지하고 있는 비중이 10%를 상회하고 있다.

사업체 수는 제조업에서 차지하고 있는 비중이 6%대에 그치고 있지만 고용은 11%대로

일자리 창출에 많은 기여 하고 있으며 내수 시장이 협소한 한계를 극복하기 위해

해외시장 개척에도 지속적인 노력과 정부 지원이 이루어지고 있다."한국 자동차산업 위상"한국 자동차산업 위상 통계로 사업체 수, 고 용, 생산액, 부가가치, 수출, 무역수지 정보제공 분류 사업체 수

(개사)고 용

(천명)생산액

(십억원)부가가치

(십억원)수출

(백만달러)무역수지

(백만달러)완성차산업 32 85,508 90,758 22,721 54,067 38,695 비중 0.0% 3.0% 6.1% 4.1% 7.9% 자동차부품산업 4,607 246,085 104,629 31,317 23,316 16,554 비중 6.6% 8.5% 7.0% 5.7% 3.4% ※ 자료 : 통계청, KITA※ 주석- 업체 수, 고용, 생산액, 부가가치는 2020년, 수출, 무역수지는 2022년 기준

- 비중은 제조업 내 비중 단, 수출은 전체 수출에서 차지하는 비중

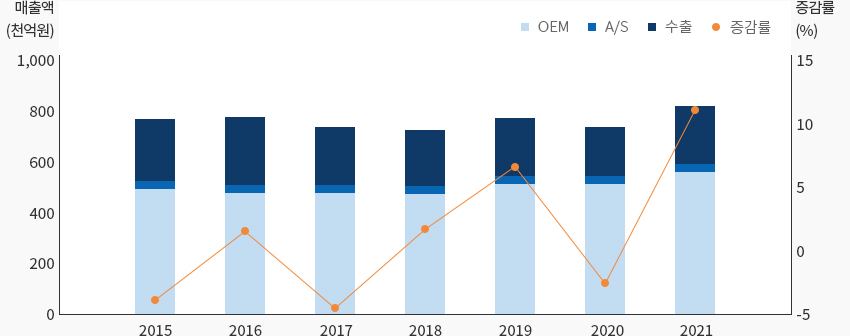

한국의 자동차 부품 산업의 2021년 매출액은 2020년 대비 10.7% 증가한 80.8조원을

기록하였으며 이는 코로나19 이전을 넘어서는 수치이다.

그중 OEM 매출이 55.2조원으로 68.3%로 가장 높은 비중을 차지하고 있으며,

수출이 21.7조원으로 26.9%, AS부품이 3.9조원으로 4.8%를 차지한다.

2021년 코로나19가 다소 진정국면으로 접어들면서 자동차생산이 정상화되고

부품 단가가 증가되면서 조달 비용이 증가하면서 한국 부품산업 매출액이 증가하고 있다."한국 자동차부품산업 매출액 추이" ※ 자료 : 자동차산업협동조합(KAICA)

※ 자료 : 자동차산업협동조합(KAICA)

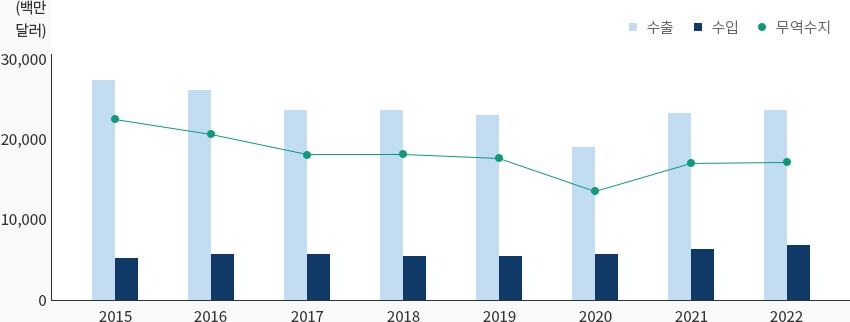

※ 주석 : 1차부품업체 기준한국 자동차부품 수출은 코로나19 이후 위축된 수요가 회복되는 과정에서 차량용 반도체 부족으로 인한

글로벌 자동차생산 차질과 러시아-우크라이나 전쟁으로 인한 경기침체로 인해

정체된 모습을 보이고 있으나 차량 고급화 및 전동화로 인해 수출단가가 증가하면서

2022년 233억 달러를 기록하며 코로나19 이전 수준에 달하였다.

한국 자동차부품 주요 수출국은 미국(80.3억달러), 멕시코(18.2억달러), 슬로바키아(13.8억달러),

중국(13.8억달러), 베트남(11.6억달러), 인도(11.4억달러) 등으로 최대 자동차 생산국과

신흥 생산국으로 부상되고 국가들이다.

자동차부품산업 수출은 한국 전체 수출에서 3.4%로 반도체, 자동차, 석유화학, 기계,

철강, 석유제품에 이어 7번째로 높은 비중을 차지하고 있으며 무역수지 흑자도 165억 달러에 달하고 있다.주요 수출 품목은 기타 자동차부품, 변속기, 차체 기타 부분품, 제동장치와 부분품 등으로

핵심부품이라 할 수 있는 변속기나 제동장치 부품, 구동차축 부품이 증가하는 추세이며

전기동력차 수요가 증가하면서 배터리 수출도 증가하고 있다."자동차부품산업 수출입 동향" ※ 자료 : KITA환경 규제가 강화되고 차량 모델이 다양화되면서 전기차, 플러그인하이브리드차,

※ 자료 : KITA환경 규제가 강화되고 차량 모델이 다양화되면서 전기차, 플러그인하이브리드차,

수소연료전지차 등 전기동력차의 수요가 증가하고 있으며 자동차 산업구조도

내연기관차에서 전기동력차로 전환이 진행되고 있다.

특히 코로나19 회복과정에서 주요국 정부는 전기동력차 보조금 지급과 전기동력차,

자율주행차와 같은 미래자동차 연구개발 및 인프라 구축을 강화하는 미래차 산업 지원 정책을 펼치고 있다.한국 자동차산업도 전기동력차 보급 확대, 전기, 수소차 수출 급증, 자율주행차 법·제도 마련 등의

성과를 보이고 있으며 특히 배터리의 경우 한국업체들의 글로벌 시장 점유율이

30%를 상회하고 있으며 수소연료전지차(FCEV)는 한국 완성차업체가 세계 최초로 상용화하고

글로벌 수소연료전지차 판매 1위를 달성하였다.

2022년 한국 자동차산업은 생산 22.5%, 수출 23.1%, 내수 26.2%가 전기차, 수소연료전지차,

하이브리드차 등 전기동력차가 차지하고 있으며 이러한 비중은 점차 증가되는 추세이다."한국 전기동력차 생산 및 판매 동향"(단위 : 대)한국 전기동력차 생산 및 판매 동향 통계로 구분, 년도 정보제공 구분 2020 2021 2022 생산 내수 수출 생산 내수 수출 생산 내수 수출 BEV 152,174 46,197 119,718 230,177 96,666 154,014 318,070 157,264 200,120 PHEV 30,523 13,235 26,065 52,600 19,701 37,957 47,310 13,114 46,173 FCEV 6,594 5,786 1,041 9,639 8,502 1,121 10,804 10,164 400 HEV 254,725 161,450 124,503 352,271 222,869 211,807 469,732 260,341 287,956 합계 444,016 226,668 271,327 644,687 347,738 404,899 845,916 440,883 534,649 ※ 자료 : 자동차산업협회, 수입자동차협회 -

선제적 미래차 전환을 통한 경쟁우위 확보를 위해 정부 지원정책 강화 내용열기선제적 미래차 전환을 통한 경쟁우위 확보를 위해 정부 지원정책 강화한국 정부의 미래자동차 관련 정책은 자율주행차, 전기차에 국한하지 않고 커넥티드카, 자율주행, 카쉐어링 등

기존 제조에서 서비스까지 정책 대상을 확장하고 있다. 한국 정부의 미래차 지원 정책은

미래차 산업발전전략과 자율주행차 정책 로드맵을 통해 자율주행, 전기차 분야에 집중하면서

순차적으로 커넥티드카와 카 쉐어링 부분으로 확장하고 있다.

전기차는 보급률을 확대하고 이를 위해 인프라 부족 문제를 해결하고 자율주행차는 뒤떨어진 기술력을 보완하고

자율주행 테스트베드 운영과 부품업체들의 미래차 전환 가속화를 위한 지원 등에 중점을 두고 있다.한국 정부는 부품산업의 미래차 전환을 위해 종합지원 플랫폼을 구축하고,

부품업체들의 비즈니스 모델 혁신을 지원하며, 기업규모, 도급단계 등 기업특성에 맞게

기술·인력·자금·공정 등 사업재편 지원 수단을 확충하여 2030년까지 부품기업 1,000개를

미래차 기업으로 전환하는 계획을 수행하고 있다.2022년 자동차 산업 글로벌 3강 전략을 발표하면서 미래차로의 신속하고 유연한 전환과

모빌리티 신산업으로의 자동차산업 경계 확장을 위해 자동차산업 관련 정책을 지속적으로 추진하고 있다.

이를 위해 전동화 글로벌 탑티어(top-tier) 도약, 태계 전반의 유연한 전환, 안정적인 공급망 구축,

자율주행 및 모빌리티 신산업 창출 등의 정책과제를 제시하였다. 2030년 글로벌 전기차 생산 330만대 및

세계시장 점유율 12%, 향후 5년간(’22~’26) 자동차 업계 투자 95조원+α 수행,

2030년까지 미래차 전문인력 3만명 양성 등의 목표를 설정하였다.또한 한국 정부는 자동차산업 공급망의 핵심인 중소중견 부품업체를 지원을 위해 중소·중견 부품기업 육성,

미래차 부품산업 생태계활성화 기본계획 수립, 부품산업 전문기술인력 양성, 공급망 플랫폼 구축 등

미래차 분야 중에서도 부품산업의 생태계를 활성화하는 내용을 담은 미래차 전환 특별법 제정을 추진하고 있다.

-

생산설비 확대와 지역별 특화전략을 통한 미래차 경쟁력 확보 내용열기생산설비 확대와 지역별 특화전략을 통한 미래차 경쟁력 확보한국 자동차산업은 비교적 전국적으로 산재해 있으며, 수도권을 비롯한 서해안 지역 클러스터,

울산을 중심으로 한 동남권 클러스터, 광주·군산 등 호남권 클러스터로 구분된다.수도권에는 기아차, 한국GM의 완성차공장이 있으며 현대기아차 남양연구소를 비롯한

연구소 및 공장,자율주행차 전용 실험도시(K-City)가 있다.

충청권은 106개의 1차 협력업체가 천안, 아산, 당진 지역을 중심으로 집중분포 하였으며,

동남권은 현대자동차, 르노코리아, 한국GM 등 국내 주요 완성차업체와

276개 1차 부품업체가 클러스터를 이루고 있다.또한 전동차 수요가 증가하면서 전기차 생산을 위한 신규 생산설비 확장도 이루어지고 있다.

현대차는 2025년 울산에 연 15만대 규모의 전기차 생산공장을 신설하여 가동할 계획을 발표하였으며

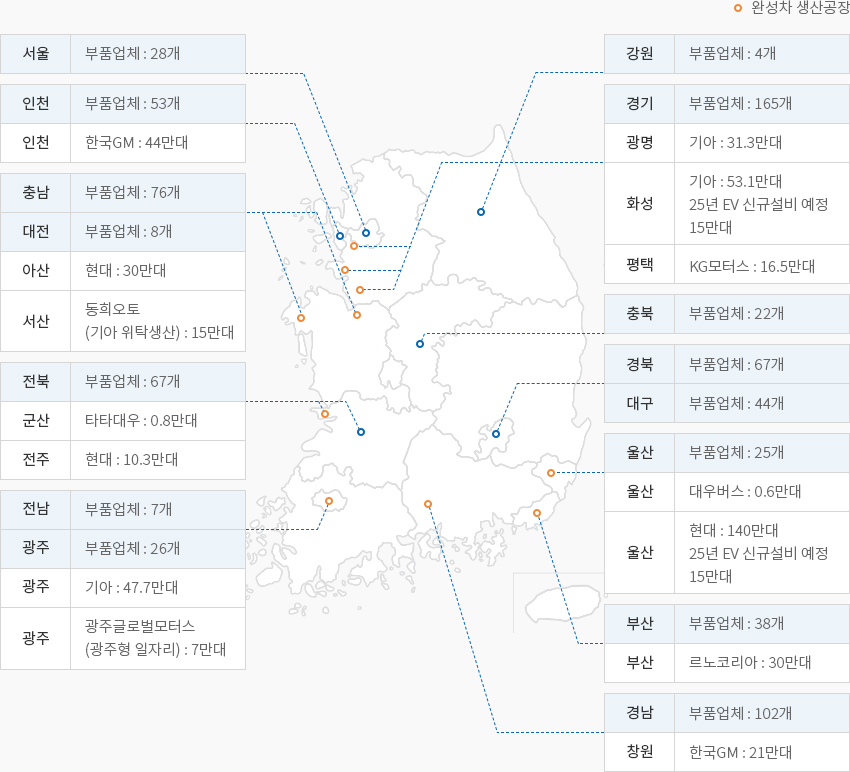

기아도 화성에 2025년 완공을 목표로 연 15만대 전기 PBV(Purpose Built Vehicle) 생산할 신규공장을 착공하였다."국내 완성차 공장 및 1차 부품업체 분포도" 국내 완성차 공장 및 1차 부품업체 분포도

국내 완성차 공장 및 1차 부품업체 분포도- 서울:부품업체 28개

- 강원:부품업체 4개

- 인천:부품업체 53개

- 인천:한국GM 44만대

-

경기:부품업체 165개

- 광명:기아 31.3만대

- 화성:기아 53.1만대, 25년 EV 신규설비 예정 15만대

- 평택:KG모터스 16.5만대

- 충남:부품업체 76개

- 대전:부품업체 8개

- 아산:현대 30만대

- 서산:동희오토(기아:위탁생산) 15만대

- 충북:부품업체 22개

-

전북:부품업체 67개

- 군산:타타대우 0.8만대

- 전주:현대 10.3만대

- 경북:부품업체 67개

- 대구:부품업체 44개

- 전남:부품업체 7개

-

광주:부품업체 26개

- 광주:기아 47.7만대

- 광주:광주글로벌모터스 (광주형 일자리 : 7만대)

-

울산:부품업체 25개

- 울산:대우버스 0.6만대

- 울산:현대 140만대, 25년 EV 신규설비 예정 15만대

-

부산:부품업체 38개

- 부산:르노코리아 30만대

-

경남:부품업체 102개

- 창원: 한국GM : 21만대

※ 자료 : KAMA, KAICA

※ 주석 : 2021년 완성차 생산능력, 1차부품업체 기준미래차 전환에 있어서 산업생태계 균형발전을 위해 역별로 완성차 및 부품산업 기반,

미래차 인프라(자율주행, 충전소) 여건 등을 바탕으로 자율주행·상용차 등

특화 사업재편을 추진하고 있다.

권역별로 자동차산업 생태계 여건, 시험·인증 인프라 등을 바탕으로 지자체, 지원기관(TP, 공공연 등),

대학 등이 참여하는 특화지원 플랫폼을 구축하고 이를 통해 중복 투자를 방지하고

균형있는 미래차로 재편을 수행할 예정이다.

Invest KOREA담당자

자동차/이차전지 PM

이상훈

기간산업유치팀

T.+82-2-3460-7514

E.sanghun@kotra.or.kr

입지정보 추천

산업단지 정보

[충청남도 서산시] 명천자동차전문단지

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명명천자동차전문단지

-

최초지정일2003.07.21

-

지정면적(km2)142,673

-

관리기관충청남도 서산시

-

인근철도역홍성역

-

역과 거리(km)50

-

인근공항군산공항

-

공항과의 거리(km)124

-

공업용수 공급용량(톤/일)254(㎥/일)[공업용수/생활용수 구분 없음]

-

소속 기초 지자체충청남도 서산시

-

인구수(명)175,272

산업단지 정보

[광주광역시 광산구] 평동(월전중소협력외국인)

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명평동(월전중소협력외국인)

-

최초지정일2013.05.15

-

지정면적(km2)99,060

-

관리기관한국산업단지공단

-

인근철도역광주역

-

역과 거리(km)21

-

인근공항광주공항

-

공항과의 거리(km)7

-

공업용수 공급용량(톤/일)-

-

소속 기초 지자체광주광역시 광산구

-

인구수(명)1,454,154

산업단지 정보

[충청남도 서산시] 서산오토밸리일반산업단지[구:서산]

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명서산오토밸리일반산업단지[구:서산]

-

최초지정일1997.01.24

-

지정면적(km2)3,989,547

-

관리기관충청남도 서산시

-

인근철도역삽교역

-

역과 거리(km)49

-

인근공항청주국제공항

-

공항과의 거리(km)123

-

공업용수 공급용량(톤/일)7,432(㎥/일)

-

소속 기초 지자체충청남도 서산시

-

인구수(명)175,272

산업단지 정보

[울산광역시 북구] 달천농공단지

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명달천농공단지

-

최초지정일1997.03.11

-

지정면적(km2)259,634

-

관리기관울산광역시 북구

-

인근철도역호계역

-

역과 거리(km)4

-

인근공항울산공항

-

공항과의 거리(km)8

-

공업용수 공급용량(톤/일)-

-

소속 기초 지자체울산광역시 북구

-

인구수(명)1,140,310

산업단지 정보

[강원도 원주시] 원주자동차부품일반산업단지

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명원주자동차부품일반산업단지

-

최초지정일2008.07.10

-

지정면적(km2)92,917

-

관리기관강원도 원주시

-

인근철도역동화역

-

역과 거리(km)5

-

인근공항원주공항

-

공항과의 거리(km)25

-

공업용수 공급용량(톤/일)-

-

소속 기초 지자체강원도 원주시

-

인구수(명)352,964

산업단지 정보

[전라북도 완주군] 완주테크노밸리일반산업단지

세부정보 바로가기를 클릭하시면 산업단지공단의 Smart K-Factory 서비스의 해당 정보 화면으로 이동합니다.

-

단지명완주테크노밸리일반산업단지

-

최초지정일2010.12.31

-

지정면적(km2)1,311,399

-

관리기관전라북도 완주군

-

인근철도역삼례역

-

역과 거리(km)11

-

인근공항군산공항

-

공항과의 거리(km)62

-

공업용수 공급용량(톤/일)4,792(㎥/일)

-

소속 기초 지자체전라북도 완주군

-

인구수(명)91,741