産業フォーカス

- Home

- 有望産業·立地

- 最新産業情報

- 産業フォーカス

[機械製造]

[機械] 新技術と革新を通じて持続成長を図る韓国の機械産業

作成日

2023.12.12

韓国の機械産業の動向

不確実性が高く変動性の大きい状況が続く

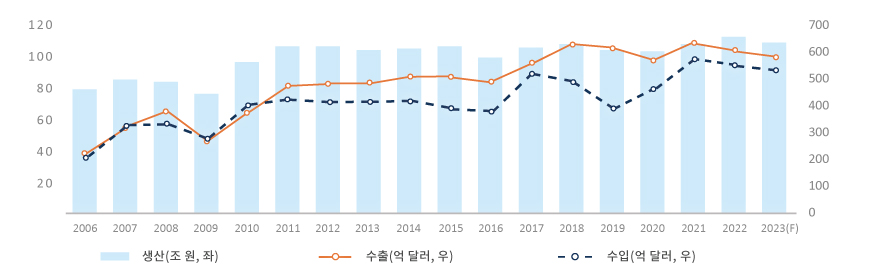

2022年基準の機械産業の生産額は輸出額の減少にも拘わらず2021年に比べて良好な実績を示しており、ここ10年間で最も高い生産額の112兆ウォンを記録した。米中の貿易葛藤、ロシア‐ウクライナ戦争の長期化、原材料価格の上昇などで世界経済の低迷が続いている状況で、川下産業の景気悪化を受けて輸出額は小幅に減少(前年比△0.3%)した604億ドル、輸入額は小幅に減少(前年比△3.3%)した558億ドルとなっている。

今年は、内需は回復傾向が続いたものの輸出不振の底が深く2022年に比べて生産/輸出額が減少するものとみられ、特にパレスチナ・イスラエル戦争による地政学的リスクも変数として働くものとみられる。2023年下半期に反騰が期待されていた機械産業の対中国輸出と半導体輸出の低迷が続いており、物価高・金利高による実質購買力の弱体化で総需要を大きく拡大することは難しい状況となっている。

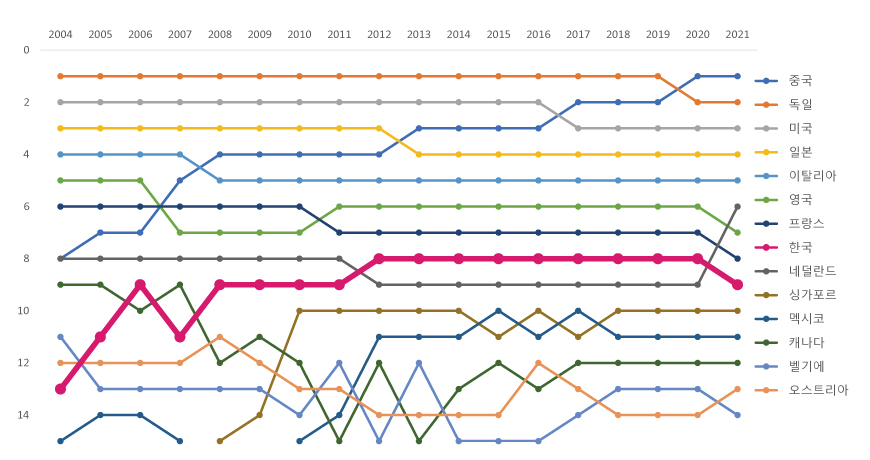

韓国の機械産業は2012年から数年間グローバル輸出8位であったが、最近、オランダの半導体装備(EUV、Extreme Ultraviolet Lithography)の輸出が30%増え、一般機械産業の順位が2021年基準で8位から9位に落ちた。

今年は、内需は回復傾向が続いたものの輸出不振の底が深く2022年に比べて生産/輸出額が減少するものとみられ、特にパレスチナ・イスラエル戦争による地政学的リスクも変数として働くものとみられる。2023年下半期に反騰が期待されていた機械産業の対中国輸出と半導体輸出の低迷が続いており、物価高・金利高による実質購買力の弱体化で総需要を大きく拡大することは難しい状況となっている。

韓国の機械産業は2012年から数年間グローバル輸出8位であったが、最近、オランダの半導体装備(EUV、Extreme Ultraviolet Lithography)の輸出が30%増え、一般機械産業の順位が2021年基準で8位から9位に落ちた。

グラフ1. 韓国機械産業の生産/輸出/輸入の動向

* 出所 : 機械産業 2022年の成果と2023年の展望、韓国機械研究院機械技術政策111号、2023.2.27. p2

グラフ2. 国別/年度別の一般機械産業の輸出額順位

* 出所 : KOAMI、「国別一般機械産業の地位」輸出部門の最新データを韓国機械研究院がまとめる

主要部門別の機械産業の動向

工作機械産業は最近エコカー生産における部品の簡素化により全体的な需要が減少しているが、エコカー関連のバッテリー、モーターなどの製造工程設備の受注は持続的に増えている。2023年度下半期は主要国の通貨引き締め、金融市場の不安定性の拡大といった対外の不確実性が続いていることから内需の低迷が持続し、輸出も鈍化するものとみられる。

プラント産業の場合、2023年第3四半期までのプラント受注額は前年比10.2%増えた190億ドルとなっており、中東地域の受注は大幅に増加したのに対して欧州地域のプラント受注は急減している。中東地域のインフラ需要が増加するとみられ、2023年のプラント受注は前年比で増加するものと見込まれる。

建設機械産業は、建設機械の知能化・ロボット化分野における中核部品及び技術確保に力を入れている。実績の面では内需減少傾向の持続、米国・中東中心の成長が中国及びその他新興国の減少傾向を相殺して全体の実績では上昇することが予想され、中東地域の新都市及びインフラ建設の特別需要で2023年下半期の実績が改善されるものとみられる。

半導体装備産業は、川下産業であるICT産業の需要減が続くことで、内需、輸出が減少し、メモリー価格の回復を受けて徐々に輸出額が増加するものとみられる。ディスプレイ装備産業においては、LCD産業は輸出減少が続き、OLED(有機EL)は輸出が増えている。特にOLEDは2023年下半期の需要改善で出荷量が回復する見通しである。

プラント産業の場合、2023年第3四半期までのプラント受注額は前年比10.2%増えた190億ドルとなっており、中東地域の受注は大幅に増加したのに対して欧州地域のプラント受注は急減している。中東地域のインフラ需要が増加するとみられ、2023年のプラント受注は前年比で増加するものと見込まれる。

建設機械産業は、建設機械の知能化・ロボット化分野における中核部品及び技術確保に力を入れている。実績の面では内需減少傾向の持続、米国・中東中心の成長が中国及びその他新興国の減少傾向を相殺して全体の実績では上昇することが予想され、中東地域の新都市及びインフラ建設の特別需要で2023年下半期の実績が改善されるものとみられる。

半導体装備産業は、川下産業であるICT産業の需要減が続くことで、内需、輸出が減少し、メモリー価格の回復を受けて徐々に輸出額が増加するものとみられる。ディスプレイ装備産業においては、LCD産業は輸出減少が続き、OLED(有機EL)は輸出が増えている。特にOLEDは2023年下半期の需要改善で出荷量が回復する見通しである。

2024年の機械産業見通し

2024年の機械産業は不確実性によって全般的に足踏み状態を示すものとみられる。特に、世界経済の低迷、米中貿易戦争の深刻化、最近のパレスチナ・イスラエル戦争などにより、不確実性が昨年に比べて高まると思われ、産業主体のリスク管理能力がより重要な状況である。

2024年機械産業の各主要細部産業の展望

| 細部産業 | 展望内容 |

|---|---|

| 工作機械 | ㆍ(低迷)設備投資の回復制限要素が多く2023年比で減少 - 来年の世界経済成長率は高くなく、不確実性は高いことから設備投資の回復傾向は制限的である見通し - ’23年第3四半期の受注は前年比10.8%減、第4四半期の受注も前年比5∼10%減になるものとみられる |

| プラント | ㆍ(足踏み)3年連続で似たような水準または1~2%台の成長になる見通し - 欧州発のLNG(液化天然ガス)需要の拡大で関連需要が好調を示す見通し - 原発、SMR(小型モジュール炉)、インフラなどエコプラント建設の需要が拡大する見通し |

| 建設機械 | ㆍ(足踏み)内需は低迷が続き、輸出は前年水準を維持する見通し - 政府の社会資本(SOC)予算の拡大など建設産業のテコ入れ策に実効性があれば‘24年下半期から緩やかな回復の実現が可能 - ロシア‐ウクライナ戦争の長期化、中東発の地政学的リスクによりグローバル需要市場に常に不確実性が存在している状況 |

| 半導体 | ㆍ(安定)業況のベース効果で‘24年に大幅に成長する見通し - ’24年は前年比13.5%成長した6,004億ドルに回復することが予想されることから関連の半導体装備市場も成長する見通し |

| ディスプレイ | ㆍ(安定)自動車など新市場分野でOLED(有機EL)輸出の拡大が期待される - 主力品目及び新市場分野の需要増でディスプレイ装備産業も共に成長することが予想される |

* 出所:機械産業 ‘23∼’24年の実績と今後の展望分析、大韓機械学会政策特別セッション発表資料、2023.11.2

吉亨培(キル・ヒョンベ) ( (hbgil@kimm.re.kr))

韓国機械研究院 主任研究員

<本稿の内容は、筆者の個人的見解であり、必ずしもKOTRAの見解ではありません。>