産業フォーカス

- Home

- 有望産業·立地

- 最新産業情報

- 産業フォーカス

[半導体]

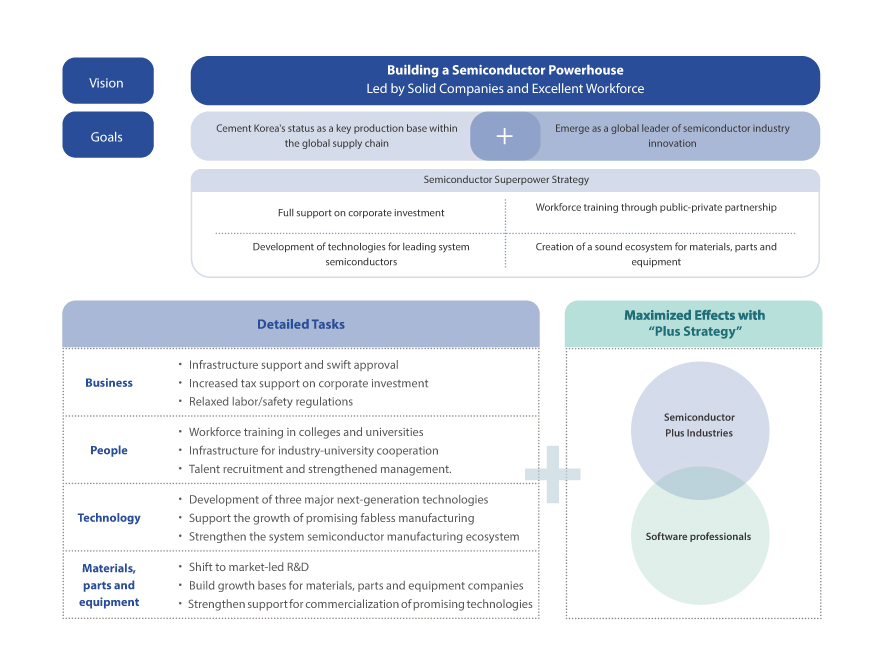

[半導体] 半導体超強大国達成に向けて再跳躍する韓国の半導体産業

世界最高の半導体サプライチェーンの構築を目指して半導体設備(15~25%)投資及びR&D(30~35%)に対する税制支援を拡大し、半導体投資の活性化に向けた労働・環境規制の改善も積極的に行っている。また、大規模な半導体工場の新設・増設が行われている平澤・龍仁半導体団地に用水、電力などのインフラ構築のための政府支援を拡大していく予定だ。

半導体産業の現場に必要な専門人材を、規制改革と財政支援を通じて2030年までに15万人を養成し現場に投入する計画で、半導体技術の分野別クラスターを造成することで企業間のR&D協力も支援する予定だ。

作成日

2023.09.06

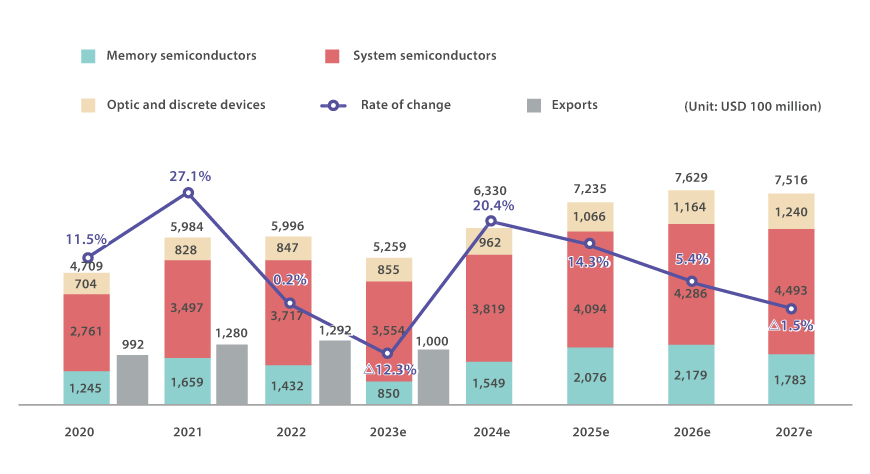

世界半導体市場及び韓国半導体輸出の見通し

半導体は1980年代以降、パソコン、スマートフォンなどに中核部品として投入され、持続的に成長してきており、2022年の世界半導体の市場規模は5,996億ドルを示した。IT需要の急減及びメモリ価格の下落で2023年の世界半導体市場は12.3%減少した5,259億ドルと予想されているが、2024年には以前の市場規模に回復するものと見込まれている。2022年の韓国の半導体輸出総額は1,292億ドルで韓国最大の輸出品目であり、2022年の韓国の輸出全体の18.9%を占め、韓国の経済と産業を導いている。2023年には輸出主力品目の半導体メモリの価格下落により前年比22.6%減少した1,000億ドル前後の輸出が見込まれる。

グラフ1. 世界半導体市場見通し

* 出所 : Gartner 2023、韓国貿易協会

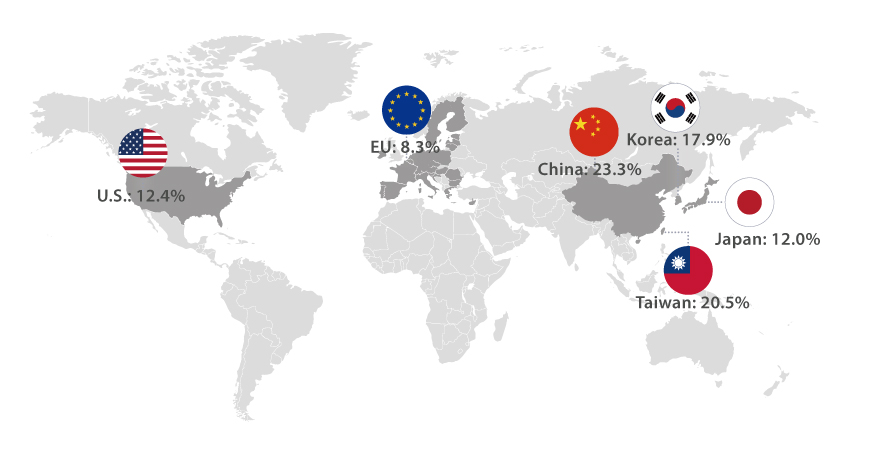

韓国半導体市場の魅力

韓国は中国、台湾に次ぐ3番目に大きい半導体製造施設を有しており、世界半導体キャパシティ全体の約17.9%を占めている。日本、台湾、中国を含む東アジアの半導体製造キャパシティはグローバルキャパシティの約79.3%である。韓国は地理的な利点もあることから、韓国だけでなく東アジアの半導体市場への進出を狙う企業に最適のビジネス環境を提供する。

グラフ2. 国別の半導体製造シェア(2022)

(2022年)

* 出所 : SEMI 2023

このような規模の半導体製造施設を通じて韓国は現在、台湾、中国と共に世界で半導体設備への投資が最も活発な国として巨大な半導体装備/素材市場を形成している。2022年の世界市場の24.4%を占める半導体装備市場を形成し、半導体素材も18.3%の大きな市場を形成している。そのうち中国の28.8%には中国に位置しているサムスン電子、SKハイニックスの設備投資が含まれていることから、韓国の半導体装備/素材市場は示された数値よりもっと大きいと思われる。半導体装備・素材を生産する企業にとって韓国と韓国企業は大きなチャンスになると言える。

グローバル素材・部品・装置企業の韓国市場への進出拡大

韓国の主力産業である半導体を基盤とした素材、部品、装備分野の多くのグローバル企業が韓国に進出している。半導体エッチング及び蒸着装置を主力とする米国のラムリサーチ社は2011年ラムリサーチマニュファクチャリングコリアを設立して以来、持続的に韓国内生産量を増やしてきており、2021年から京畿道華城に5,170㎡規模の新規工場を稼働している。2022年にはラムリサーチコリアテクノロジーセンターをオープンし、中核技術/装備を韓国で開発して、韓国の半導体生態系の強化に重要な役割をしている。また、先端EUV露光装備を独占的に供給するASMLは華城に先端EUVクラスターを造成中であり、東京応化、デュポン、メルク、アルバックなどの半導体素材企業は国内生産のための投資を拡大している。それに各半導体工程別に韓国にも多くの素材・部品・装備関連企業がR&Dビジネスを行っており、韓国に進出したグローバル企業と様々な協力事業を進めている。

韓国の半導体支援政策

世界最高の半導体サプライチェーンの構築を目指して半導体設備(15~25%)投資及びR&D(30~35%)に対する税制支援を拡大し、半導体投資の活性化に向けた労働・環境規制の改善も積極的に行っている。また、大規模な半導体工場の新設・増設が行われている平澤・龍仁半導体団地に用水、電力などのインフラ構築のための政府支援を拡大していく予定だ。

半導体産業の現場に必要な専門人材を、規制改革と財政支援を通じて2030年までに15万人を養成し現場に投入する計画で、半導体技術の分野別クラスターを造成することで企業間のR&D協力も支援する予定だ。

表1. 半導体超強大国達成戦略

* 出所:半導体超強大国達成戦略、産業通商資源部、2022.7.21

コ・ジョンワン( (jwko@ksia.or.kr))

韓国半導体産業協会センター長

<本稿の内容は、筆者の個人的見解であり、必ずしもKOTRAの見解ではありません。>