产业焦点

- Home

- 潜力产业及选址

- 最新产业信息

- 产业焦点

微信扫描二维码分享

[机械制造]

【机械】韩国机械产业:技术创新促成长

创建日期

2023.12.08

韩国机械产业动态

市场动荡持续,不确定性加剧

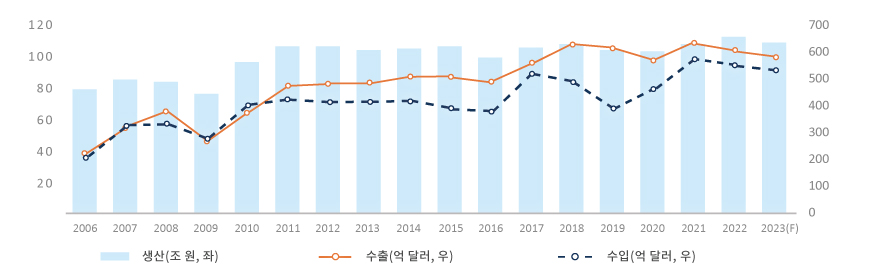

2022年韩国机械产业逆势增长,尽管出口份额小幅下降,但年产值较2021年有显著提升,达到了112万亿韩元,创下近十年来的最佳纪录。放眼全球,各产业因中美贸易冲突、俄乌冲突、原材料价格上升等因素整体趋缓,陷入低迷。受下游产业的经济恶化影响,韩国机械产业出口额同比下跌0.3%,微降至604亿美元;进口额也同比微降3.3%,跌至558亿美元。

2023年,韩国内需虽呈复苏趋势,但出口领域低迷,生产及出口总额预计不及2022年水平。巴以冲突加剧地缘政治风险,或为市场带来新的不确定性。尽管下半年机械产业对华出口和半导体出口曾预期有所反弹,但高通胀及高利率导致购买力下降,限制了总需求增长,总体仍停滞不前。

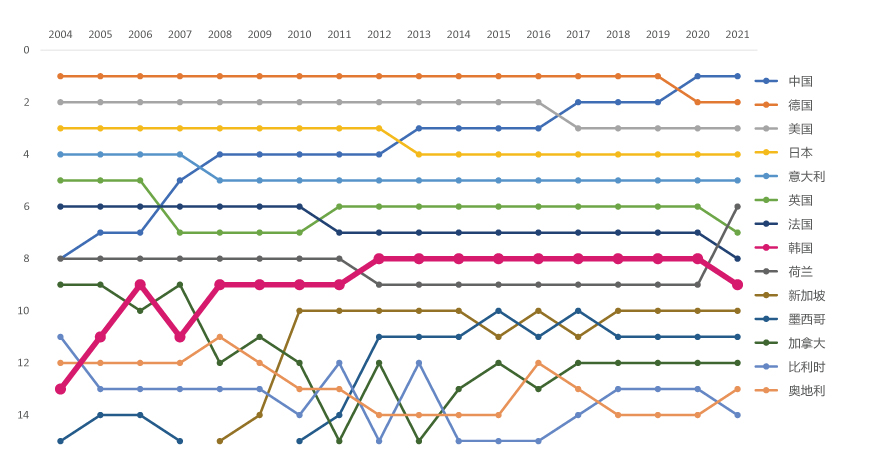

自2012年起,韩国机械产业在全球出口领域稳居第8位。但近期,荷兰半导体设备(EUV,Extreme Ultraviolet Lithography)出口迅猛增长30%。受此影响,2021年韩国普通机械产业全球排名跌至第9位。

2023年,韩国内需虽呈复苏趋势,但出口领域低迷,生产及出口总额预计不及2022年水平。巴以冲突加剧地缘政治风险,或为市场带来新的不确定性。尽管下半年机械产业对华出口和半导体出口曾预期有所反弹,但高通胀及高利率导致购买力下降,限制了总需求增长,总体仍停滞不前。

自2012年起,韩国机械产业在全球出口领域稳居第8位。但近期,荷兰半导体设备(EUV,Extreme Ultraviolet Lithography)出口迅猛增长30%。受此影响,2021年韩国普通机械产业全球排名跌至第9位。

图标 1. 韩国机械产业生产/出口/进口趋势

* 来源:《机械产业2022年成果与2023年展望》,韩国机械研究院《机械技术政策》第111期,2023年2月27日, p2

图标 2. 各国/各年度普通机械产业出口额排名

* 来源: 韩国机械研究院摘编自KOAMI《各国普通机械产业地位》中最新出口数据

机械产业各领域动态

受环保车零部件简化的影响,机床产业总需求下降。但环保汽车相关的电池、电机等制造设备的订单却持续增长。2023年下半年,鉴于主要国家的货币紧缩政策和金融市场的不稳定性,韩国市场预计将持续低迷,出口增长趋缓。

截至2023年第3季度,成套设备产业订单总额同比增长10.2%,达到190亿美元。中东地区订单大幅增长,而欧洲地区订单急剧下降。随着中东基础设施需求增加,2023年订单量有望同比上涨。

建筑机械产业正瞄准机械智能化及机器人化,攻克关键零部件及技术开发。尽管韩国市场呈收紧态势,但美国及中东市场上涨,有望抵消中国及其他新兴市场的下降态势,整体业绩有望上涨。尤其是中东地区新城市及基础设施建设需求不断增加,有望进一步拉动2023年下半年业绩发展。

受下游ICT产业需求下降影响,半导体设备产业在韩国国内外市场均有所下滑。然而,随着内存价格的回升,出口额预计将逐渐增加。在显示设备产业中,LCD产业出口持续下降,而OLED出口则呈增长态势。随着市场需求的改善,2023年下半年,OLED的出货量有望恢复。

截至2023年第3季度,成套设备产业订单总额同比增长10.2%,达到190亿美元。中东地区订单大幅增长,而欧洲地区订单急剧下降。随着中东基础设施需求增加,2023年订单量有望同比上涨。

建筑机械产业正瞄准机械智能化及机器人化,攻克关键零部件及技术开发。尽管韩国市场呈收紧态势,但美国及中东市场上涨,有望抵消中国及其他新兴市场的下降态势,整体业绩有望上涨。尤其是中东地区新城市及基础设施建设需求不断增加,有望进一步拉动2023年下半年业绩发展。

受下游ICT产业需求下降影响,半导体设备产业在韩国国内外市场均有所下滑。然而,随着内存价格的回升,出口额预计将逐渐增加。在显示设备产业中,LCD产业出口持续下降,而OLED出口则呈增长态势。随着市场需求的改善,2023年下半年,OLED的出货量有望恢复。

2024年机械产业展望

2024年,在全球经济衰退、中美贸易战升级、巴以色列冲突等多重不确定性因素的影响下,韩国机械产业预计将继续维持稳定态势。在此背景下,不确定性的增加使得以产业为中心的危机管理能力变得尤为关键。

表 1. 2024年机械产业主要细分领域展望

| 细分领域 | 展望内容 |

|---|---|

| 机床 | ㆍ(萧条)设备投资复苏受多重因素限制,较2023年同比下降; - 24年全球经济增长率低,不确定性增加,预计设备投资复苏势头受限; - 23年第3季度订单同比减少10.8%,预计第4季度订单也将同比减少5%~10%。 |

| 成套设备 | ㆍ(持平)预计连续三年保持相同水平,或增长1%~2%; - 欧洲液化天然气(LNG)需求扩大,预计将提振相关领域需求; - 环保型成套设备建设需求有望扩大,如核电、SMR、基础设施等。 |

| 建筑机械 | ㆍ(持平)韩国内需持续低迷,出口预计与去年持平; - 24年下半年起,韩国政府扩大社会基础设施建设(SOC)预算将逐渐生效,带动产业温和复苏。 - 俄乌冲突长期化、中东地缘政治风险导致全球市场需求的不确定性持续存在。 |

| 半导体 | ㆍ(稳定)受产业基础效应影响,24年有望大幅增长; - 2024年有望同比增长13.5%,增至6004亿美元,相关半导体设备市场也将增长。 |

| 显示器 | ㆍ(稳定)随着汽车等新市场的拓展,OLED出口有望扩大; - 核心产品及新市场领域需求增长,有望拉动显示器设备产业共同发展。 |

* 来源:《机械产业2023~2024年业绩及未来展望分析》,大韩机械学会政策特别单元发表资料,2023. 11. 2.

吉亨培( (hbgil@kimm.re.kr))

韩国机械研究院高级研究员

<本文内容可能与KOTRA的观点和立场不一致。>