산업포커스

- Home

- 유망산업·입지

- 최신 산업정보

- 산업포커스

[반도체]

[반도체] 반도체 글로벌 공급망의 중심으로 도약하는 대한민국

작성일

2022.03.07

2022년 1월, 가트너는 2021년 세계 반도체 시장 규모가 전년 대비 25.1% 성장한 약 5,835억 달러로 처음으로 5천억 달러를 넘어섰다고 발표했다. 특히, 글로벌 메모리반도체 생산 주요 기업의 성장률은 삼성전자 31.6%, SK하이닉스 40.5%, 마이크론 29.1%로 세계 반도체 시장 성장률보다 높게 나타났다. 지난해 8월에 모건 스탠리가 발표한 ‘메모리, 겨울이 오고 있다(Memory, winter is coming).’라는 보고서에서 경고했던 메모리반도체 수요 부진으로 인한 공급과잉으로 단가가 하락하고 반도체 시장이 전반적으로 침체기에 접어들 것이라는 예상은 보기 좋게 빗나갔다.

대내외적으로 중요성이 높아지는 한국의 반도체산업

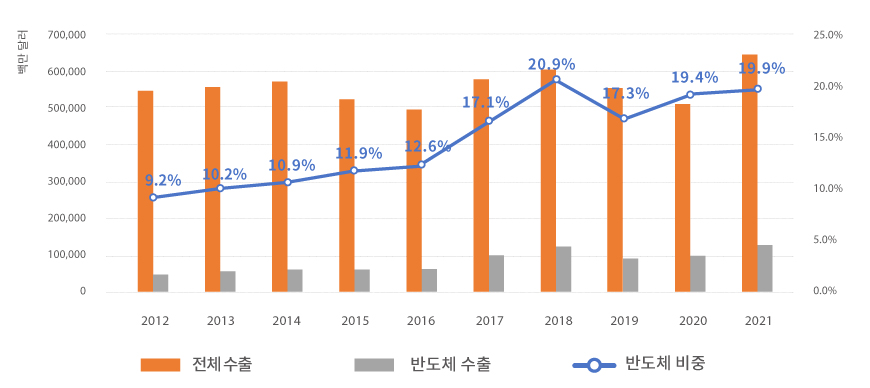

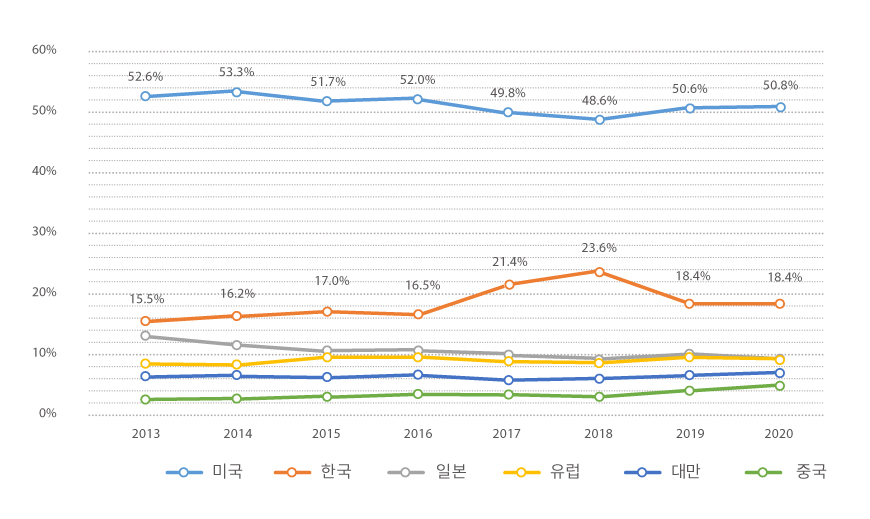

2010년 처음으로 반도체 수출이 선박과 석유제품 등을 추월하면서 반도체가 한국의 수출 1위 품목으로 두각을 나타내기 시작했다. 이후 2013년부터 현재까지 1위를 유지하고 있고 2017년 반도체 수출이 전체 수출에서 차지하는 비중이 17.1%를 넘어선 이후 최근까지 매년 약 20% 수준으로 한국의 수출을 견인하고 있다. 또한 글로벌 반도체 시장에서는 2013년부터 한국의 시장 점유율이 일본을 추월하면서 2위로 부상하였고 현재까지도 이어지고 있다. 특히, 메모리반도체는 한국의 세계 시장 점유율이 약 60%로 압도적으로 높다. 한국의 반도체산업은 내적으로는 한국의 수출을 견인하고 있으며, 외적으로도 세계 시장에서 커다란 영향력을 미치는 수준으로 성장한 것이다.

<그림 1> 한국 수출에서 반도체가 차지하는 비중

* 자료 : 한국무역협회(2022)

<그림 2> 국가별 세계 반도체 시장 점유율

* 자료 : OMDIA(2021) 외

성장세에 가속도가 붙은 글로벌 반도체 시장

반도체가 본격적으로 보급되기 시작한 1980년 글로벌 반도체 시장 규모는 106억 달러로 아직은 작은 시장이었으나 15년이 지난 1995년에 1,000억 달러를 돌파하여 1,347억 달러를 기록했다. 그리고 10년이 지난 2005년에 2,000억 달러를 돌파하여 2,084억 달러로 성장했다. 이후 세계 경제 위기를 거치면서 글로벌 반도체 시장 성장세도 부진하였으나, 2015년부터 본격적으로 회복하기 시작하였고 2018년에는 단숨에 4,000억 달러를 돌파하여 4,217억 달러를 기록했다. 이러한 추세를 이어 지난 2021년에는 5천억 달러를 돌파하였다. 시장 규모가 1천억 달러씩 증가하는 기간이 점점 줄어들고 있는 것이다. 그리고 올해 세계 반도체 시장의 성장률도 10% 전후로 전망되고 있으므로 급기야 그 기간이 1년으로 줄어들게 될 예정이다. 우리 주변에서 반도체를 사용하지 않는 전자기기를 찾기가 더 어렵고, 더욱 다양한 기능을 가진 제품이 계속해서 개발되고 있다. 또한, 플랫폼 서비스의 발달로 서버용 메모리반도체 수요가 폭발적으로 증가하고 있으며, 이미 사람보다 빠르게 기계가 자체적으로 데이터를 생성해서 처리하고 보관하고 있다. 따라서 반도체 수요는 더욱 증가하고 세계 반도체 시장은 지금까지보다 더욱 빠른 속도로 성장할 것으로 전망된다.

생태계 강화를 통한 글로벌 최고의 공급망 구축

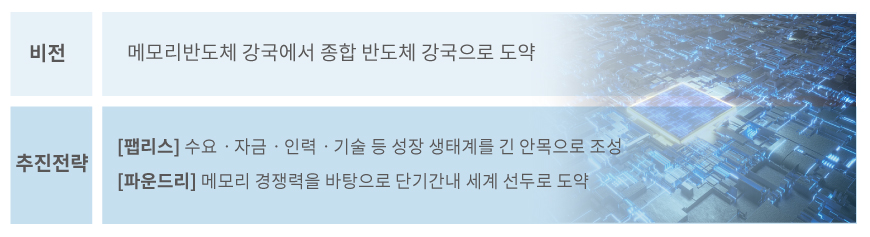

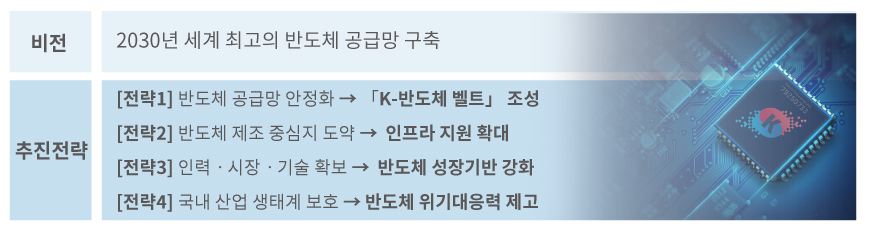

한국의 반도체산업은 초기부터 선택과 집중 전략으로 메모리반도체를 집중적으로 육성했다. 그 결과 메모리반도체 분야는 상당한 경쟁력을 확보했으나, 상대적으로 시스템반도체 분야는 성장이 부진했다. 메모리반도체와 시스템반도체는 그 특성이 다르고 시장도 다르다. 따라서 진정한 반도체 강국이 되기 위해서는 시스템반도체 분야에서도 경쟁력을 확보해야 할 필요성이 지속해서 제기되었고 한국 정부는 시스템반도체 발전을 넘어 종합 반도체 강국으로 도약하기 위해 ‘시스템반도체 비전과 전략(2019.4)’, ‘K-반도체 전략(2021.5)’을 발표했다. 두 정책의 공통점은 한국의 반도체산업 생태계 강화를 통하여 국내에서 메모리반도체와 시스템반도체 분야의 경쟁력을 강화하고 국내 생산을 확대하는 것이다. 이는 2020년 말부터 시작된 차량용 반도체 부족 현상이 심각해지고 나서야 반도체 제조업을 국내에 유치해야 한다고 주장하는 일본, 유럽 국가들보다 분명히 빠른 움직임이었다.

시스템반도체 비전과 전략은 한국 반도체산업이 메모리반도체를 중심으로 발달하면서 시스템반도체 분야가 취약하다는 문제의식을 바탕으로 수립된 국내 반도체산업 생태계를 강화하기 위한 정책이다. 궁극적으로는 반도체 생태계 강화를 통해 시스템반도체 분야도 경쟁력을 갖추고 종합 반도체 강국으로 도약하겠다는 것인데, K-반도체 전략에서 강조하고 있는 공급망 구축과도 이어진다. 이러한 정책이 성과를 나타내게 되면, 외부 환경변화에 상관없이 국내에서 반도체 생산을 원활하게 진행되고 대내외적으로 중요성이 높아지는 한국의 반도체산업이 세계 반도체 시장에서 안정적인 공급망의 중심으로 도약하게 될 것이다.

시스템반도체 비전과 전략은 한국 반도체산업이 메모리반도체를 중심으로 발달하면서 시스템반도체 분야가 취약하다는 문제의식을 바탕으로 수립된 국내 반도체산업 생태계를 강화하기 위한 정책이다. 궁극적으로는 반도체 생태계 강화를 통해 시스템반도체 분야도 경쟁력을 갖추고 종합 반도체 강국으로 도약하겠다는 것인데, K-반도체 전략에서 강조하고 있는 공급망 구축과도 이어진다. 이러한 정책이 성과를 나타내게 되면, 외부 환경변화에 상관없이 국내에서 반도체 생산을 원활하게 진행되고 대내외적으로 중요성이 높아지는 한국의 반도체산업이 세계 반도체 시장에서 안정적인 공급망의 중심으로 도약하게 될 것이다.

<그림 3> 시스템반도체 비전과 전략

* 자료 : 관계부처 합동(2019)

<그림 4> K-반도체 전략

* 자료 : 관계부처 합동(2021)