산업포커스

- Home

- 유망산업·입지

- 최신 산업정보

- 산업포커스

[기계제조]

[기계] 신기술과 혁신을 통해 지속 성장을 꾀하는 한국의 기계산업

작성일

2023.12.08

국내 기계 산업 동향

불확실성이 높아 변동성 큰 상황 지속

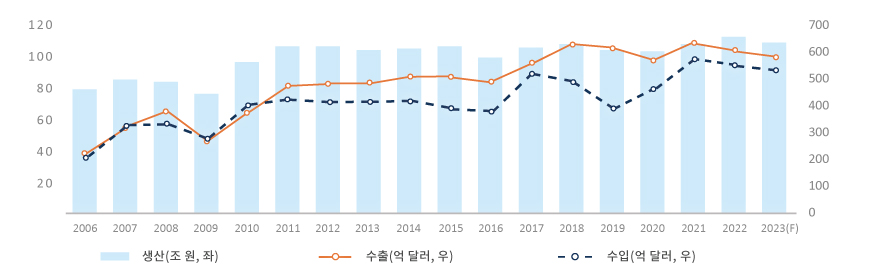

2022년 기준 기계산업 생산액은 수출액 감소 여파에도 2021년 대비 우수한 실적을 기록하였으며, 최근 10년 중 가장 높은 생산액인 112조원을 기록하였다. 미-중 무역갈등, 러-우 전쟁의 장기화, 원자재 가격 상승 등으로 인하여 세계 경제 침체가 지속되고 있는 상황이고 전방산업 경기악화로 수출액은 소폭 감소(전년 대비 △0.3%)한 604억 달러를 기록하였고 수입액은 소폭 감소(전년대비 △3.3%)한 558억 달러를 기록하였다.

올해의 경우 내수는 회복세를 이어갔으나 수출 부진의 골이 깊어 2022년 대비 생산/수출액이 감소할 것으로 보이며 특히 이-팔 전쟁으로 인한 지정학적 리스크도 변수로 작용할 것으로 보인다. 2023년 하반기 반등이 기대되었던 기계산업의 대중국 수출과 반도체 수출이 침체를 지속하고 있으며 고물가·고금리에 따른 실질 구매력 약화로 총수요를 크게 확장하기 어려운 모습을 보이고 있다.

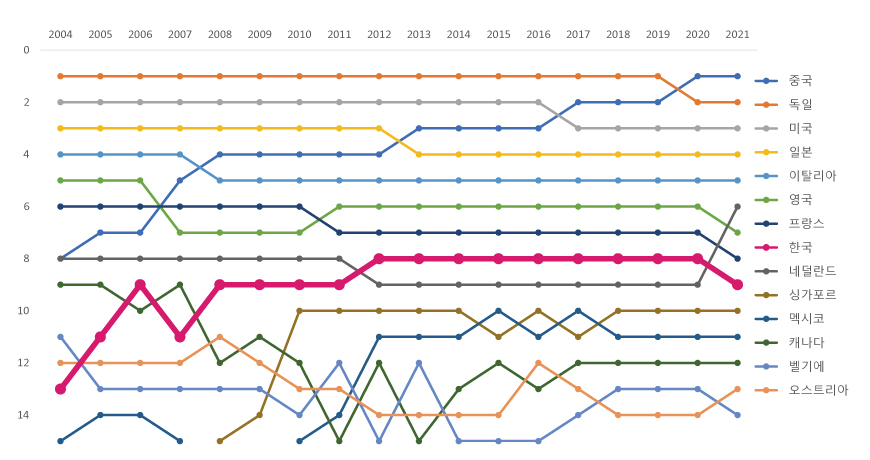

한국 기계산업은 2012년부터 수년간 글로벌 수출 8위를 기록하고 있으나 최근 네덜란드의 반도체 장비(EUV, Extreme Ultraviolet Lithography) 수출이 30% 증가하여 일반 기계산업의 순위가 2021년 기준 8위에서 9위로 하락하였다.

올해의 경우 내수는 회복세를 이어갔으나 수출 부진의 골이 깊어 2022년 대비 생산/수출액이 감소할 것으로 보이며 특히 이-팔 전쟁으로 인한 지정학적 리스크도 변수로 작용할 것으로 보인다. 2023년 하반기 반등이 기대되었던 기계산업의 대중국 수출과 반도체 수출이 침체를 지속하고 있으며 고물가·고금리에 따른 실질 구매력 약화로 총수요를 크게 확장하기 어려운 모습을 보이고 있다.

한국 기계산업은 2012년부터 수년간 글로벌 수출 8위를 기록하고 있으나 최근 네덜란드의 반도체 장비(EUV, Extreme Ultraviolet Lithography) 수출이 30% 증가하여 일반 기계산업의 순위가 2021년 기준 8위에서 9위로 하락하였다.

그래프 1. 한국 기계산업 생산/수출/수입 동향

* 출처 : 기계산업 2022년 성과와 2023년 전망, 한국기계연구원 기계기술정책 111호, 2023. 2. 27. p2

그래프 2. 국가별/연도별 일반기계산업 수출액 순위

* 출처 : KOAMI, 국가별 일반기계산업 위상 중 수출 부문 최신 데이터를 한국기계연구원이 재구성

주요 부문별 기계산업 산업 동향

한국은 Foldable, Rollable, Stretchable 등 디자인 제약이 없는 가변형 공작기계 산업은 최근 친환경 자동차 생산의 부품 간소화로 공작기계 산업의 전체적인 수요가 감소되었으나 친환경자동차 관련 배터리, 모터 등의 제조공정설비의 수주는 지속적으로 증가하였다. 2023년도 하반기는 주요국의 통화긴축, 금융시장 불안정성 확대 등의 대외 불확실성이 지속됨에 따라 내수 침체는 지속되고 수출도 둔화될 것으로 보인다.

플랜트 산업은 2023년 3분기까지 플랜트 수주액은 전년 대비 10.2% 증가한 190억 달러를 기록하였고 중동지역의 수주는 큰 폭으로 증가한 반면 유럽 지역의 플랜트 수주는 급감하였다. 중동지역의 인프라 수요가 증가할 것으로 전망되어 2023년 플랜트 수주는 전년 대비 증가할 것으로 전망된다.

건설기계 산업은 건설기계의 지능화·로봇화 분야에서 핵심부품 및 기술확보에 주력하고 있다. 실적 측면에서는 내수 감소세 지속, 미국·중동 중심의 성장세가 중국 및 기타 신흥국의 감소세를 상쇄하며 전체적인 실적은 상승할 것으로 보이며 중동 지역의 신도시 및 인프라 건설 특수로 2023년 하반기 실적이 개선될 것으로 보인다.

반도체 장비 산업은 전방산업인 ICT 산업의 수요 약세가 지속됨에 따라 내수, 수출이 감소되었으며 메모리 가격의 회복으로 점차적으로 수출액이 증가할 것으로 전망된다. 디스플레이 장비 산업은 LCD 산업은 수출 감소를 유지하며 OLED는 수출이 증가하였다. 특히 OLED는 2023년 하반기 수요 개선으로 출하량이 회복될 것으로 보인다.

플랜트 산업은 2023년 3분기까지 플랜트 수주액은 전년 대비 10.2% 증가한 190억 달러를 기록하였고 중동지역의 수주는 큰 폭으로 증가한 반면 유럽 지역의 플랜트 수주는 급감하였다. 중동지역의 인프라 수요가 증가할 것으로 전망되어 2023년 플랜트 수주는 전년 대비 증가할 것으로 전망된다.

건설기계 산업은 건설기계의 지능화·로봇화 분야에서 핵심부품 및 기술확보에 주력하고 있다. 실적 측면에서는 내수 감소세 지속, 미국·중동 중심의 성장세가 중국 및 기타 신흥국의 감소세를 상쇄하며 전체적인 실적은 상승할 것으로 보이며 중동 지역의 신도시 및 인프라 건설 특수로 2023년 하반기 실적이 개선될 것으로 보인다.

반도체 장비 산업은 전방산업인 ICT 산업의 수요 약세가 지속됨에 따라 내수, 수출이 감소되었으며 메모리 가격의 회복으로 점차적으로 수출액이 증가할 것으로 전망된다. 디스플레이 장비 산업은 LCD 산업은 수출 감소를 유지하며 OLED는 수출이 증가하였다. 특히 OLED는 2023년 하반기 수요 개선으로 출하량이 회복될 것으로 보인다.

2024년 기계산업 전망

2024년 기계산업은 불확실성 이슈로 인해 전반적으로 보합세를 보일 것으로 전망된다. 특히 세계 경제의 침체, 미-중 교역 전쟁 심화, 최근 이-팔 전쟁 등으로 인하여 불확실성이 작년대비 커질 것으로 보이며 산업 주체의 위기관리 능력이 보다 중요한 상황이다.

표 1. 2024년 기계산업 주요 세부 산업별 전망

| 세부 산업 | 전망 내용 |

|---|---|

| 공작기계 | ㆍ(침체) 설비투자 회복 제한 요소가 많아 2023년 대비 감소 - 내년 세계 경제성장률이 높지 않고 불확실성이 높아 설비투자 회복세는 제한적일 것으로 전망 - ’23년 3분기 수주는 전년 대비 10.8% 감소, 4분기 수주도 전년 대비 5~10% 감소할 것으로 보임 |

| 플랜트 | ㆍ(보합) 3년 연속 비슷한 수준 또는 1~2%대의 성장 전망 - 유럽발 LNG 수요 확대로 관련 수요가 호조될 것으로 전망 - 원전, SMR, 인프라 등 친환경 플랜트 건설 수요 확대 전망 |

| 건설기계 | ㆍ(보합) 내수 침체 지속, 수출은 전년 수준 유지 전망 - 정부의 SOC 예산 확대 등 건설산업 부양책 실효 시 ’24년 하반기부터 완만한 회복세 실현 가능 - 러-우 전쟁의 장기화, 중동발 지정학적 리스크로 인해 글로벌 수요 시장의 불확실성이 상존하고 있는 상황 |

| 반도체 | ㆍ(안정) 업황 기저효과로 ’24년 큰 폭으로 성장 전망 - ’24년은 전년대비 13.5% 성장한 6,004억 달러로 회복 전망으로 관련 반도체 장비 시장도 성장할 것으로 전망 |

| 디스플레이 | ㆍ(안정) 자동차 등 신시장 분야로 OLED 수출 확대 기대 - 주력 품목 및 신시장 분야 수요 증가로 디스플레이 장비 산업도 동반 성장 예상 |

* 출처: 기계산업 ’23~’24년 실적과 향후 전망 분석, 대한기계학회 정책특별세션 발표자료, 2023. 11. 2.

길형배(hbgil@kimm.re.kr)

한국기계연구원 선임연구원

<본 기고문의 내용은 KOTRA의 편집 방향과 일치하지 않을 수도 있습니다.>